【企业在职工医疗、津贴、奖励等方面的支出,有相当部分未正式进入人工成本,且企业的知识产权得不到有效保护,从而给进口国以低价倾销的口实。丁梅生、柏帆(2007)指出某些企业在生产经营活动中,不遵守国家的相关法规,不履行其相应的社会责任,从而大大降低了生产成本,产生虚假低成本,歪曲了产品的价格。这些都导致了低廉的出口价格。

(二)市场需求及价格竞争因素

张军(1995)指出在制定出口价格时,比成本影响更重要的可能当属市场愿意和能够支付多少货币,即市场需求。这一因素又取决于消费者喜爱该种产品的程度和他们的实际收入水平,起主导作用的应该是消费者的支付能力。另一个影响价格的因素是价格竞争,当竞争者的数量较少时,可以采用比内销价格高的出口价格;竞争者数量较多时,一般采用低价销售打人海外市场,但这种做法容易遭受反倾销指控。叶红玉(2006)则认为产品的国际市场行情在总体上决定该类产品的出口价格,市场行情好的产品销售价格高,反之较低。此外,国际市场的价格竞争直接影响产品的定价。

(三)汇率影响因素

国际市场营销环境存在着差异性和特殊性。肖黎(2004)认为企业在确定出口价格时,要考虑汇率的变化,采用外国硬币定价可以有效预防汇率波动带来的损失。同时,也要不断调整出口价格,充分利用汇率变化给企业带来的有利机会。武立波等(2006)认为国际营销定价与国际汇率之间有着密切的关系,特别是人民币在国际企业成本核算不规范、行业协会监控不到位、出口产业结构失衡以及企业盲目低价竞销等引起的企业不合理定价是我国出口产品遭受反倾销指控的重要因素。lOCaLhOst企业应根据国际市场价格和反倾销的价格属生,导人价格决策机制,规避国外对华反倾销指控。根据以上综述,提出如下应对反倾销价格决策

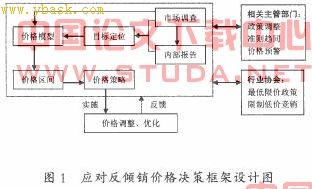

(一)企业层面的应对措施。

企业是应对反倾销的主体,也是价格决策的制定和实施者,在应对反倾销的价格决策体系中占有主导地位。首先,企业要规范和优化内部成本核算体系,采用作业成本和边际成本法细化成本核算内容,制定科学的成本核算及定价体系,既可以有效规避反倾销,又能为应诉反倾销及时、准确地提供成本信息。其次,在反倾销认定中,一个重要部分是确定并比较出口价格和内销价格。因此,企业要对内外销价格进行时时监控,确保外销价格大于内销价格也是出口企业预防反倾销的一条有利途径。再次,企业在制定价格决策时,要立足于国际市场,了解出口地的市场行情,掌握竞争对手的相关成本和价格信息,进一步明确自身的目标定位。同时,在目前廉价劳动力生产要素为主导的出口模式产生低价竞销的局面下,企业应把出口产品价格决策纳入应对反倾销的战略规划中,改变传统的竞争策略,改以价取胜为以质取胜,提高出口产品的技术含量,建立应对反倾销的成本防护能力预警体系。

(二)政府主管部门层面的应对措施。

反倾销往往涉及到整个国家和社会的整体利益,在应对反倾销价格决策中,政府是一个不容忽视的角色,为企业的价格决策提供宏观的政策指导。出口产业结构的合理调整为企业提供出口行业导向,从源头上遏制低价竞销导致反倾销的诱因。企业会计准则通过成本内容、计量属性等方面直接影响了产品的出口价格,进一步影响反倾销认证的相关因素。因此,相关主管部门要进一步加快会计准则的国际趋同化,为企业制定有效预防反倾销的价格决策提供政策保障。同时,政府部门利用其便于收集和掌握国内外行业价格数据和国际动态的政治优势,建立反倾销价格预警系统,并将结果及时反馈给企业和行业协会。

(三)行业协会层面的应对措施

由于反倾销是针对一个国家某一类出口产品的行为,而其作用的对象是出口产品整体。因此,行业协会作为企业的联合体,其必然是应对反倾销的过程中不可缺少的组织。行业协会可以作为企的代言人,在加强行业价格自律,消除行业性低价竞销,鼓励企业自主创新,提高价格的品牌效力,并在限价范围内制定适当的价格策略,以增强产品的国际竞争力,有效地规避国外对我国企业的反倾销指控中发挥重要作用。