【摘 要】现在我国在大力实行减税政策,例如2008年新的《中华人民共和国所得税法》规定一般企业所得税的税率为25%,储蓄存款利息税的暂停征收,以及印花税改为单方征收,将生产型增值税改为消费型增值税等等,在一定程度上减轻了纳税人的负担。那么现在我国是否应该实施减税政策呢?这在一定程度上会影响到我国的税收收入,但是二者并不是此消彼长的关系,而是相辅相成,是一个统一的整体。

【关键词】税收增长 减税政策

现在我国在大力实行减税政策,例如2008年新的《中华人民共和国所得税法》规定一般企业所得税的税率为25%,储蓄存款利息税的暂停征收,以及印花税改为单方征收,将生产型增值税改为消费型增值税等等,在一定程度上减轻了纳税人的负担。那么现在我国是否应该实施减税政策呢?这样对我多的税收收入增长又有怎样的影响呢?

据国际货币基金组织公布的资料,发展中国家的宏观税负在16%~20%之间,而我国2001年已达了15.8%。就主要税种来看,我国的法定税率偏高。目前我国增值税的基本税率为17%,如果换算成国外可比口径,即换算成“消费型”的增值税,则税率高达23%,这高于西方国家(大多在20% 以下)的水平。我国企业所得税的法定税率为33%,而德国为25%,澳大利亚为28%(5 年内降到21%),英国、日本、印度等国为30%,美国实行15%、18%、25%、33% 的四级超额累进税率,前三档都比我国低,最高边际税率才同我国相同。考虑到我国税前扣除项目少和企业经济效益低等因素,更显得我国企业税收负担重。LOCaLHOsT2002 年5 月13 日美国著名经济刊物《福布斯》公布了2002年度各国税负调查表,根据对全球30多个国家和地区的税负进行的比较研究,用税赋压力指数作为衡量税负轻重的指标,法国排名第一,是税负最重的国家,比利时第二,中国排名第三,高于瑞典、意大利、德国、英国、美国等。这些数据说明了我国应该实施减税政策。

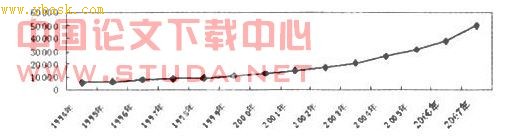

但是在实行减税政策以来,近几年我国的税收收入不但没有减少反而逐年递增,从06年的3.7万亿到07年的4.9万亿,可以说税收增长的幅度较以往的都大。如图所示。(单位:亿元)

表面来看,减税政策的实施会使得税收收入有所下降,但是实行减税政策与税收增长之间却是没有矛盾的,由上面数字来说,事实也是如此。究其原因,主要是影响税收的因素并不单单只有税收政策。

首先,从影响税收规模的角度看,税收的规模大小受到很多因素的影响。第一,经济增长是一个很重要的原因。改革开放以来中国的经济发展迅速,国民收入在逐年增长,在中国的税制税目中有累进税的存在,即随着收入的增长而增长,例如所得税,在税收收入中所得税占到四分之一,这样大的比例决定了在经济增长的情况下税收收入增长是毋庸置疑的;另外,随着经济的增长,居民对物质的需求在不断增加,加大了物资流转以及生产的量,这样也会使得某些流转税的增加,例如增值税,营业税等等。

第二,经济效益的提高。税收收入归根到底来自于剩余产品价值m,即经济效益,特别是企业所得税直接来自于利润。应当说近几年来经多方努力,企业的经济效益有所提高。但对此要做具体分析,并且不能估计过高。企业利润的增长,许多是客观因素在起作用,例如:银行8 次降息和“贷转股”,大大减少了企业利息支出;多次提高出口退税率,实质上是对企业的补贴;一些企业实行资产剥离、“包装上市”,虚增了利润,等等。总体来看,目前我国企业的资本利润率还是相当低的。

第三,价格变动。由于税收直接表现为货币收入,因此,价格变动必然会影响税收收入。例如,2000年世界性的原油涨价曾是影响当年我国税收收入增长的因素之一。但是,一般来说价格变动对税收收入的影响机制是复杂的,需要具体分析。

第四,在税收政策的影响中,虽然有减税政策的存在但是同时又有开征新税,提高某些税目的税率以及费改税制度的存在,对税收的增长影响是正面的,例如在1999年我国恢复了居民储蓄存款利息的征收以及在车辆购置费改成车辆购置税使得税收收入得以增长。

第五,在技术水平上我国对税收的征管水平大大增加,以及由于人民文化素质的提高,使得纳税意识的增强,主动纳税,降低了一些人逃税的概率。技术水平上,例如对增值税的征收我国采用的是税收专控机,减少了漏税现象的发生以及增加了税收征收的准确性。又如金水工程三期的实施进一步提高了税收征管的水平。这样就会减少应纳税额与实收税额的差距,提高税收征收的质量。

另外一方面,从税收与税收给人民造成负担之间的关系角度来看,负担即使增加了税收,税收负担也不一定会增加,因为税收负担不是单方面由税收的绝对量来控制,而是由这部分税收给纳税人带来的效用决定的。征税并不是要降低所征的这部分给人民带来的效用,税收的征收是有规则的,如果这部分在私人部分带来的效用没有在公共部门带来的多,这时候税收才会存在。也就是说税收增加并不代表着税收负担的加重。只不过是税收所占部分的效用的转移,使得社会福利最大化。所以总的来说,税收负担与税收增长有一定的关系,但是并不矛盾。

实行减税政策。减税,不论是流转税、所得税或其他各税,都会对生产和消费有明显的刺激作用。一般来说,减税可以增加民间的可支配收入,在财政支出规模不变的情况下,也可以扩大社会总需求。同时,减税的种类和方式不同,其扩张效应也不同。流转税的减税在增加需求的同时,对供给的刺激作用更大,所以,它的扩张效应主要表现在供给方面,所得税尤其是个人所得税的减税主要在于增加人们的可支配收入,它的扩张效应体现在需求方面。减税政策的狂涨效应是通过乘数效应起作用的,即倍数增加,尤其在这种金融危机,整个经济处于“冬季”时期

[1] [2] 下一页