| 试析对目前上市公司管理层激励特征的分析 |

|

|

|

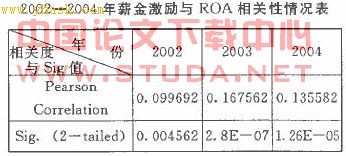

企业由于绩效或其它的问题,对高管给出了零薪金。也有公司在2001年给出I. 22E+D9元的巨额年薪;从均值来看,随着时间的推移,平均年薪稳步增加;从标准差来看,不同上市公司给出的年薪差别巨大,到2004年底达到376900元的程度。另外,为了研究我国上市公司薪金激励因素与绩效的相关关系,本文对第一部分的薪金资料进行对数化处理之后,附上同年ROA的资料,计算了上市公司薪金激励因素与绩效的相关系数,其相关系数与双尾显著性检验结果详见下表所示。

从上表可以看出,我国上市公司薪金激励因素与绩效的Pearson相关系数都不是很高,基本上在。. 09--0. 16之间。一直保持S啥值小于。O1的显著性程度,说明上市公司薪金激励因素与绩效的一直存在显著的相关关系。而且,从年度上看出,相关系数从2002到2D03年,出现增大倾向。说明随着我国上市公司薪金激励不断增强,对绩效影响程度变大。相关系数从2003一 2004变小。说明随着我国上市公司薪金激励不断增强到一定程度后,对绩效影响程度有限。我们可以在模型中引人股份组成的因素来验证其对绩效的影。 二、上市公司的股权激励演进分析

股权激励作为一种长期激励方式,是指在经营者员工与公司之间建立一种基于股权为基础的激励约束机制,经营者员工以其持有的股权与公司形成以产权为纽带的利益共同体,分享公司的经营成果并承担公司的经营风险。为了了解近年上市公司的薪金激励变动情况,本文选取我国200。年一2D04年上市公司股权激励的资料,最少一年(2oD。年)的样本数为sol家,企业绩效的影响因素,分析它们对公司绩效的作用关系,不但是市场经济中上市公司提高竞争能力的现实需要,也对我国证券市场健康发展具有十分重要的现实意义。 |

|

|

| |

|

上一个论文: 德育与数学教学

下一个论文: 化学教学中的环保意识 |

|