| 困我国商业银行信用卡的信用风险管理对策 |

|

|

|

论文摘要:随着我国金融体制改革的不断深入,国内金融市场的不断开放,以及外资银行对我国信用卡业务的介入,信用卡市场的竞争也变得越来越激烈。随着信用卡业务的不断发展,信用卡风险逐渐体现出涉及面广、风险种类多样、危害性大的特点.因此.对信用卡风险进行管理就显得尤为重要。文章从分析信用卡业务发展的现状八手,站在商业银行的角度,剖析信用卡信用风险的表现及成因,并结合实际.提出了加强信用卡风险管理的建议,对商业银行的信用卡业务健康发展具有一定的现实意义。

论文关键词:信用卡 风险管理 信用卡信用风险

信用卡(英文:creditcard)是一种非现金交易付款的方式,是简单的信贷服务。信用卡一般是由银行或信用卡公司依照用户的信用度与财力发给持卡人.持卡人持信用卡消费时无须支付现金,待结帐日时再行还款。除部份与金融卡结合的信用卡外,~般的信用卡与借记、提款卡不同,信用卡不会由用户的帐户直接扣除资金。

信用卡已成为现代银行发展最快、普及最广的一项业务随着信用卡业务的发展,发卡行、特约商户和持卡人数的增多,信用卡风险逐渐体现出涉及面广、风险种类多样、危害性大的特点,而且信用卡风险发生的频率越高.造成的损失也越大,因此,对信用卡风险进行管理就显得尤为重要。

一、信用卡信用风险概述

1、信用卡业务的风险类型

信用书业务是银行业务的组成部分,因此具有银行传统业务产品的风险,也有信用卡业务特有的风险。银行业务存在的各种风险在信用卡业务中也同样存在如:市场风险、信用风险、法律风险、流动性风险等等。locAlHoSt而其中造成信用卡业务资产损失的最主要的原因是信用风险。根据研究资料和实务数据统计分析发现.因信用风险造成的损失占商业银行信用卡业务风险损失的百分之九十以上。因此,商业银行再办理信用卡业务时,必须通过识别、计量和控制来严格预防信用风险。

信用风险是借款人因各种原因未能及时、足额偿还债务或银行贷款而违约的可能性。发生违约时,债权人或银行必将因为未能得到预期的收益而承担财务上的损失。在信用卡业务中信用风险主要是因为持卡人信用不良或者信用状况恶化.在规定的时间内未能偿还信用卡透支消费和预借现金等本金和利息、滞纳金等费用的风险。在实际业务中,针对持卡人信用风险暴露值和评价发卡机构的信用风险水平和控制能力均有相应的指标体系。对发卡机构而言,其主要指标是延滞付款率、滚动率和损失率。

一般而言,发卡机构开展信用卡业务时,其内部的业务处理包括了营销、销售、风险控制和作业四部分。这四部分处处都渗透着信用风险的风险防范点。风险控制主要包括=三方面的内容:

1)对新申请的客户进行审核批准,根据客户提交的申请资料,进行资信审核后决定是否发卡和给予额度;

2)对持卡人异常交易行为进行监控,确认交易的真实性和有效性,以控制持卡人信用风险和伪卡、盗用风险,减少资金损失;

3)持卡人发生欠款逾期时,根据逾期金额和期限,采取措施进行还款提醒、催收.追缴欠款

2、信用风险的主要来源

关于信用卡的信用风险产生的原因,我们不仪可以通过近年来的信息经济学加以分析.尤其还可以利用信息不对称产生的“道德风险”和“逆向选择”理论对商业银行信用卡信用风险进行全面的解释。

1)道德风险现象

在信用卡信贷市场上,银行和借款人之间的信息是不对称的。借款人项目失败承担的风险是固定的.但其成功时获利是不封顶的.所以当银行不能完全监督借款人行为时,借款人就会产生改变当初申请贷款时的用途,转而从事高风险但更高收益项目的动机,使银行的预期收益减少。银行而对借款人的道德风险可以采用的措施之一就是提高逾期透支利率.可以用增加的利息收入来补偿可能出现的拖欠损失。

2)逆向选择现象

一方面,面对当前高利率,有许多安全客户退出了高价信贷市场,但仍有一部分危险客户他们凶抱着赖账的打算.所以利率再高他们也仍然敢贷款。另一方而,一些借款人为了支付高利率只好把贷款用于高利益高风险的项目上,这样也就加大了银行收不回贷款的风险。从而出现“劣质客户驱逐优质客户”的现象。

因此,由于发卡程序简单,事前潜在客户的信息收集、筛选不甚完善,事后的监控、监督成本较高,致使道德风险、逆向选择问题表现更为突出。构成了信用卡业务中信用风险的主要来源。

二、信用卡信用风险的管理现状

随着全球商务活动和贸易规模的不断增大,信用卡业务得到了快速的发展,西方国家逐渐在计算机系统的基础上建立起完善的发卡和受理网络、成熟的交易处理机制和风险控制机制。然而,我国信用卡的发行远远晚于欧美地区。直到2002年,国内商业银行开始大举进入信用卡发卡市场,信用卡的发卡和受理业务才得到迅速发展。

1、国外信用卡业务信用风险管理的现状

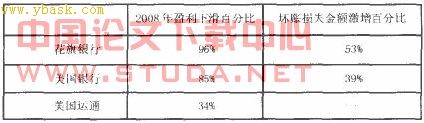

信用卡业务的快速发展,信用卡风险也逐渐显现。其中最为主要的风险就是信用风险。由于信用卡先消费后还款的产品特点,对持卡人具有消费放大效应.持卡人信用状况恶化导致不能偿还透支消费导致信用卡坏账的比例逐渐增加,甚至形成严重的社会问题。受金融危机影响,美国信用卡提供商2008年上半年的呆坏账损失就已经达到210亿美元。评级机构惠誉的数据显示,美国信用卡坏账率在2008年12月升至历史高位7.5%。2009年1月卡债延迟缴付6o天以上的人,达到3.75%的历史新高。惠誉进一步表示,经济衰退令失业者无力还债,违约率在2009年突破10%。在这种情况下2009年信用卡亏损总计高达700亿美元。在信用卡危机面前,美国的大型发卡银行花旗银行、美国银行、摩根大通等都难逃厄运。  [1] [2] 下一页

|

|

上一个论文: 粮食自然低温储藏技术在黑龙江省的推广应用浅析

下一个论文: 浅谈我国证券私募发行法律制度的构建

|

|

|

|

看了《困我国商业银行信用卡的信用风险管理对策》的网友还看了:

[法律论文]试论我国涉食品安全犯罪中的定罪与量刑标准

[法律论文]试论我国保险纠纷业内调处机制的完善

[法律论文]简论我国环境犯罪的刑法规制及完善

[法律论文]浅谈我国经济犯罪死刑的废止

[法律论文]试析我国刑法中无限防卫权的研究

[法律论文]试论我国反垄断法对自然垄断行业的规制

[毕业论文]论我国经济结构性失衡与多层次产业转移对策

[法律论文]试析我国公民人身自由与安全权

[法律论文]试论我国一人公司的法律规制

[企业管理]研究我国养老旅游产品开发策略

|

|