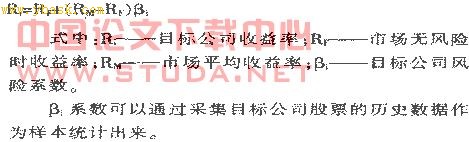

企业并购和产权交易中,被并购企业在并购中过程中具有四个层次的价值,即:净资产价值、内在价值(持续经营价值)、并购后协同作用时的价值和战略价值。.本文就这四种价值的企业为上市公司,则可采用资本资产定价模型(capm)估算目标公司的内在价值。该理论假设存在一个完全的资本市场,在这样的资本市场上,资产的价格会在风险与预期收益的联动关系中趋于均衡。capm模型描述公式为:

获取目标公司的收益率后,即可通过线性运算得到目标企业的总市场价值.该价值可以认为是目标企业的内在价值,反映了市场对企业价值的综合评估。

三、协同作用时的价值

目标企业第三层次的价值是协同作用时的价值.该价值体现在兼并企业与目标企业合并后产生的规模经济效益,外部交易内部化,生产要素重新组合,共享企业商标、专利技术、共享销售渠道,节约广告费用等等。该价值等于目标企业内在价值加上协同作用而新增的现金流量。新增的现金流量应逐项分类计算.即分别列出协同作用而产生的预期收益及预期成本35-约,由此计算出新增的现金流量,然后折现,再加上目标企业的内在价值就可得到目标企业协同作用后的价值。

由于目标企业并购后往往要经过改造重组,从而使企业在一定年限(o―n年)内获得超常增长,(n+1)年后,企业进入成熟期,则将按一个较为稳定且较低的比例持续增长,故目标企业协同作用后的价值,可用以下公式计算。LoCalhosT

pv1=目标企业未来现金流量现值一目标企业现有负债市值.即:

式中:pv1――目标企业协同作用后的价值;cf1――目标企业前几年超常增长期年现金流量;r目标企业进入成熟期后的增长率;折现率;i.――现有负债市值。

四、战略价值

目标企业价值的最高层次为战略价值。这包括拓展新市场,冲破贸易壁垒、消除竞争、提高垄断地位等等。随着经济全球化的进展,当代国际市场上企业间的并购行为.很多是发生在战略需求层次上的。欧洲金融业想进入美国投资银行市场,华尔街的投资银行就变得灸手可热;日本东京银行和三菱银行合并,总资产达7200亿美元。从而使两家银行的国际、国内业务得到互补,大大增强了合并后银行的国际竞争力;美国通用公司为了进军中国轿车市场,不惜以高价收购上海汽车集团公司50%股权。并购的战略价值越来越到到投资者的重视。该层次的价值难以精确评估,但这层次的价值往往是并购方最先考虑的,很多情况下,并购价格看上去似乎太高。但却是战略上所必需的,并购的战略价值统筹着企业的并购活动。