| 关于企业并购中的目标企业价值评估方法创新 |

|

|

|

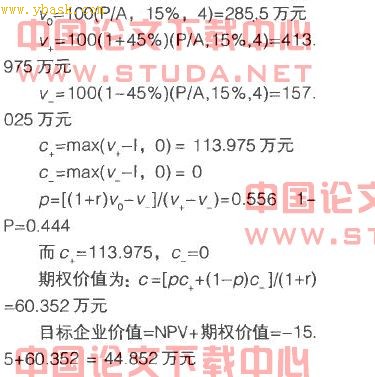

企业并购是一种高风险的投资项目,目前常用的并购价值评价方法(如npv法)无法完整地评估目标企业价值。基于此,本文引入实物期权的概念,分析了企业并购的期权特性,通过建立模型来对目标企业的价值进行分析,以期得到一种完整企业,预计需要投入1=300万元的并购成本,并购后每年可以产生税后现金流量100万元,项目可以再持续经营4年,经市场部门调研,该项目最大的不确定性来源于未来的市场竞争状况,估计产品未来现金流量波动率为45%。根据项目的风险性质,公司期望投资回报率为15%,4年期国债利率为5%。问公司是否对该项目进行投资。先计算该项目的npv值=一300+10(p/a,15%,4)=一15.5万元<0,根据传统判断规则,该项目不可行。

下面计算该公司并购所产生的期权价值:

根据风险中性假设分析方法。模型中的几个份量的价值如下:r=5%

上述结果表明。在运用传统判断方法npv<0的情况下,考虑企业持有的优先选择权价值,由于目标企业价值大于0,所以该项目值得投资。又因为马上并购的价值一15.5万元。因此该公司应持有该项期权,即推迟进行并购。

|

|

上一个论文: 浅谈企业并购中文化整合问题入对策

下一个论文: 浅谈资源基础论下的企业并购重组研究

|

|

|

|

看了《关于企业并购中的目标企业价值评估方法创新》的网友还看了:

[电子机械]浅谈中小企业电子信息安全技术研究

[企业管理]女性高管对旅游企业绩效的影响

[企业管理]我国企业社会责任的分析与建构

[企业管理]企业中层管理者沉默行为研究

[企业管理]品牌价值视角的企业软实力提升策略

[法律论文]试论当前我国国有企业固定资产投资方面法制建设的

[法律论文]试析发挥企业法律顾问作用 防范治理企业劳动纠纷

[法律论文]试析检察机关如何服务保障民营企业健康发展

[经济论文]浅议集团企业内控体系建设

[经济论文]关于加强企业内部控制的研究与探讨

|

|