路客运专线在技术创新和资金投入上都有质的飞跃。比较其社会效益,国家将更看重其直接经济效益,因此,客运专线的运营和管理模式会有所创新,并具有较强的相对独立性。

以上两点说明我国铁路客运专线项目能够满足进行abs的最基本条件,即被证券化资产在未来具有良好稳定的预期收益,并且运作相对独立。

(2) abs客运专线项目的优势。①abs融资具有保留原始权益人的所有权和运营权、降低建设融资成本、减轻分散投资风险、改进资产负债管理等运作优势,从而更适合处于经济转型期的中国国情。②铁路客运专线的修建将带动沿线经济以更快的速度发展。客运专线是重点建设项目,若该项目融资采用abs方式,则不可避免地会有政府及铁道部的参与,该类债券将获得较高的资信评级,必将受到国内外投资者的青睐。

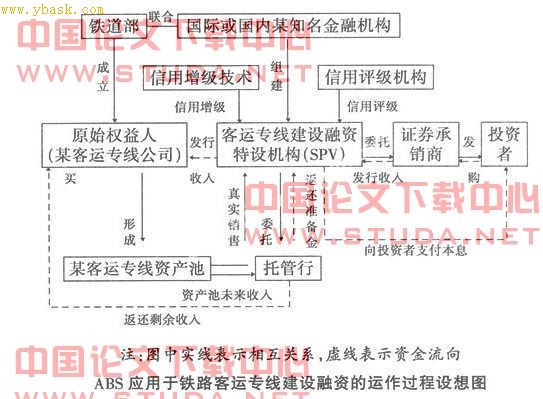

(3)运作过程的设想。abs应用于铁路客运专线建设融资运作过程设想如图所示:

①成立客运专线公司。选定abs目标,形成资产池,原始权益人为铁路客运专线公司。铁道部可成立相对独立的客运专线公司,由该公司选定其所属的即将修建的客运专线中的一段,分析其在未来能够产生的现金收入流;同时选一段与该客运专线有相似现金流的既有繁忙线,作为对未建客运专线的风险准备,按一定比例将这段铁路优质资产暂时划归该客运专线公司管理;最后将这段客运专线及其选定的相关优质资产定为abs目标,形成某客运专线资产池。

②组建特设目的机构(spv)。spv创立的惟一目的是购买拟证券化的资产并发行资产支撑证券,spv法律上具有独立地位。考虑到项目的重要性和避税的因素,该spv可由铁道部与世界知名信托投资公司在国际免税区(如素有避税天堂之称的百慕大群岛、开曼群岛等)联合成立,但必须保证spv与成立的客运专线公司相互独立。

③构造“真实出售”。原始权益人(客运专线公司)与新成立的spv签订买卖合同,将资产池中的部分资产过户给spv。买卖合同中必须规定:如果该客运专线公司发生破产清算,被证券化的资产将不作为清算对象,从而用破产隔离的办法实现证券化资产的“真实出售”。由于“真实出售”的只是客运专线公司未来一定时期内的部分现金收入流,因而不会使客运专线公司失去对客运专线的实际经营决策权,也不会改变其所有权结构,客运专线公司在这个过程中还可根据自身发展需要保留部分资产收益能力。

④信用增级。信用增级是abs过程中的关键环节,它通过各种办法增强资产支撑证券的信用级别,保护投资者的利益。在客运专线公司可以采取赋予spv直接追索权、破产隔离、将证券设计为优先/次级结构、设立独立的客运专线资产债券担保储备金等内部信用增级方式,或者可采取由铁道部提供信用担保、向保险公司购买违约保险等外部信用增级方式。

⑤信用评级。在对客运专线资产证券信用增级后,spv将委托一家信用评级机构对即将发行的资产支持债券进行信用评级。在abs中,信用评级机构的评级只针对拟证券化的资产而言,并非针对发行人的整体综合资信,这是与一般公司债券评级的不同之处,也正是abs的一个独特优势。考虑到权威性,信用评级机构可聘请国际知名的公司来担当。

⑥证券承销。鉴于客运专线的重要性,由国内极具实力的券商或国际知名投资银行根据信用评级的结果,负责客运专线资产化证券的发行工作。spv从证券承销商那里获得证券发行收入,用此收入向原始权益人(客运专线公司)支付先前的购买价款。这样客运专线公司便通过abs方式成功筹集到客运专线建设资金。

⑦资产资金管理与还本付息。成功融资后,客运专线在原始权益人(客运专线公司)的管理下修建并运营。同时,spv委托一家托管行(可选择一家资信较好的国有商业银行)收取并管理被证券化的客运专线资产所产生的现金收入流。托管行负责收取并管理资产池产生的现金收入,以便spv向投资者还本付息。到规定期限时,spv可再委托这家托管行直接向投资者还本付息,并向证券承销商等各类机构支付服务费,最后将剩余资金返还给原始权益人。

三、问题与风险分析

(一) 铁路建设引入abs面临的问题

1.法律问题。abs的各个环节需要通过具有法律效力的合同来维持。而目前我国还没有针对abs的法律法规,作为金融创新的abs在应用中肯定会与我国经济领域现行的法律法规产生冲突。现有某些法律法规条款对于abs来说,轻则增加其交易成本,重则严重阻碍其生存。因此,若将abs应用于铁路客运专线融资,首要前提是修改和补充现行相关法律法规,使abs在某些领域(如交通基础设施建设领域)变得合法,在法律上为abs营造生存空间。

2.会计问题。国内已经有不少学者指出,要引进abs必须对我国现行会计制度做出相应完善甚至创新。“会计制度影响着资产证券化交易推进的速度,宽松而确定的会计制度成为abs顺利推行的重要制度性保障之一,中国推行abs的一个首要任务就是对会计制度的修改和制定。”

3.税收问题。客运专线融资所涉及的资产非常巨大,加之abs复杂的交易结构,若按现行的税制征税,abs融资模式将被沉重的税赋压垮。因此,给予abs各主要参与者以适当的税收优惠,调整现行的部分税制和税率,是在我国开展abs的另一个基本前提。

4.资本市场。我国资本市场还处于初级阶段,存在问题较多,一项abs交易会涉及到多家金融中介服务机构,如资信评级机构、资产评估机构、投资银行及会计师事务所等。目前,我国这些机构离abs的要求还有不同程度的差距,特别是了解国情的高级金融人才十分匮乏,因此,大力培育和引进金融中介机构和高级金融人才是引入abs的必要前提。

(二)铁路客运专线的技术风险

铁路客运专

上一页 [1] [2] [3] 下一页