内容摘要:股票市场是经济发展的结果,但其是否与gdp的增长存在显著正相关关系,国内学者对此分歧很大。笔者在研究大量材料的基础上,运用定性分析与定量研究相结合的方法,对我国股票市场发展与gdp增长的相关性进行了深入研究,研究结果表明两者之间存在着较弱的负向关系。

关键词:股票市场 经济增长 相关性 思考

国内相关研究评述

我国学者郑江淮、袁国良(2000)认为我国股票市场的发展不仅与gdp增长存在相关关系,而且与经济体制的持续转型有关。孙小素(2000)利用新古典经济增长模型研究表明,股票市场的筹资额的增长对gdp增长的解释力弱,且弹性较小。赵北亭、于鸿君(2001)通过对新古典增长模型和ak模型进行修正,认为我国gdp增长的贡献主要来自中长期贷款和制度变迁。冉茂盛、张卫国(2002)认为我国股票市场经过十几年的发展,其规模的扩大已经与gdp增长产生了微弱的正向作用,然而股票市场流动性的发展与gdp增长的关系不明显,股票市场规模的大小与gdp增长的相关性不强。张碧琼与付琳(2003)则从股票市场筹资与产出的关系和股票市场的储蓄转化为投资两个方面,对我国股票市场规模和结构变量与gdp增长互动关系问题进行实证研究。

研究结果表明,我国股票市场仍然不能取代间接融资方式的主体地位。在众多研究中,谈儒勇(2000)的研究最具代表性,他通过实证研究发现我国股票市场发展对gdp增长的作用是极其有限的,提出要重点发展各种金融中介。

我国股票市场发展与gdp增长的定性分析

股票市场作为国民经济的要素市场之一,对宏观经济在微观、宏观方面都体现了一定的作用。LoCAlhOsT微观方面,股票市场对国民经济的作用主要是通过企业来实现的。股票市场为企业提供了优良的直接融资环境;企业通过建立股份制,进入股票市场,客观上导入了高效的经营约束和监督机制,有利于企业的规范持久的发展。宏观方面,通过股票发行的一级市场,可以实施宏观产业政策的导向作用,使主营业务符合产业政策的企业优先上市融资,得以优先发展,从而有助于宏观经济的健康发展。

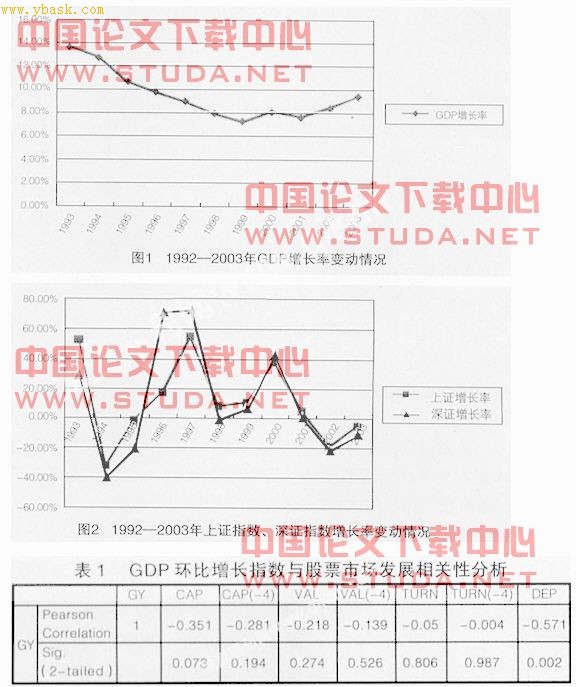

股票市场的兴衰通常来讲反映国民经济发展的好坏与快慢,经济发展决定股票市场发展,股票市场变化反映了宏观经济的变动。即经济从衰退、萧条、复苏到繁荣的周期性变化是形成股票市场牛熊市周期性转换的最基本原因。但是,尽管宏观经济发展对股票市场的决定作用是内在的和根本的,这并不代表两个周期是完全同步的。作为一个相对独立的市场,股票市场的波动也存在自身的特有规律,在实际运行中,股票市场周期反映经济周期有着独特的特点,从而造成了股票市场周期与经济周期不同步,甚至背离的现象。结合我国的实情,由1992-2003年国民经济发展的重要指标gdp与沪深两市股指的变动趋势来看,两者相互作用的关系表现并不明显。

由图1和图2来看,从1992―2003年,我国gdp虽呈逐年上升趋势,但其增长率变动却为波动型。上证指数与深证指数的增长率变化趋势基本保持一致,二者平行变动,但它们与gdp的增长率变动情况却相差很大。由图1可见,1994―2001年期间,gdp增长率一直呈下降趋势,直到2001年,我国经济在宏观调控下,才实现了软着陆,此时经济变动处于收缩期,按一般规律股票市场应同向变动,仍应处于下跌状态,但从图2中可知,同期沪深两市的表现却相反,1994-2001年两市股指迅猛增长,并在2001年分别达到了各自的新高。而我国gdp的变动在2001年触底时,股票市场不仅没有按常规上涨,反而由高点跌至低点。2001年以后我国gdp基本处于平稳上升趋势,而与其相反,沪深两市股指增长率呈下降趋势,且在2003年跌入新低。由以上分析可知,从总体来看,我国股票市场发展与gdp增长之间呈负向关系。

我国股票市场发展与gdp增长的定量分析

(一)指标构造

本文使用季度时间序列数据进行计量检验,样本期间为1998年第1季度到2004年第4季度。共构造三组指标:

第一,反映股票市场发展状况的指标。股票市场规模指标:资本化率(cap)等于上海证券交易所和深圳证券交易所每季平均股票市价总值与季度名义gdp的比率;流动性指标:交易率指标(val)等于上海证券交易所和深圳证券交易所每季股票总成交金额与季度名义gdp的比值;换手率指标(turn)等于某季度的股票总成交金额除以该季度的股票市场平均流通市值。第二,反映gdp增长的指标。gdp季度环比增长指数(gy)。第三,反映银行系统发展状况的指标。金融深化指标(dep)等于m2平均值与当季名义gdp的比率。

各季度m2及各季度的名义gdp数据来自《中国经济景气月报》(2000-2004),各季度平均股票市价总值、各季度股票总成交金额及各季度平均流通市值数据均来自中国证券监督管理委员会。 运用spss统计软件对我国股票市场发展指标和gdp增长指标之间的相关性进行检验,且检验中显著性水平平均为5%,结果如表1所示。

(二)我国股票市场发展与gdp增长存在的相关性

从表1来看,股票市场发展变量资本化率cap与gdp季度环比增长指数gy的相关系数为-0.351。由此可得出,资本化率cap与gdp季度环比增长指数gy在没有考虑滞后性的情况下,呈较弱的负相关关系。交易率val与gdp季度环比增长指数gy的相关系数为-0.218;换手率turn与gdp季度环比增长指数gy的相关系数为-0.05。交易率val、换手率turn与gdp季度环比增长指数gy在没有考虑滞后性的情况下,呈

[1] [2] 下一页