【摘 要】 环境污染和破坏的日益严峻,给车船税的改革提出了新的要求。本文从我国汽车市场和尾气排放的现状入手,对现行车船税在促进节能减排方面的不足进行分析,进而提出了车船税改革的政策建议,旨在增强车船税的调控功能和导向作用,以引导汽车业朝着绿色和环保的方向企业为迎合消费者的利益,将车辆的实际载重量缩小,从而规避各种税费。

(三)税目和税额标准

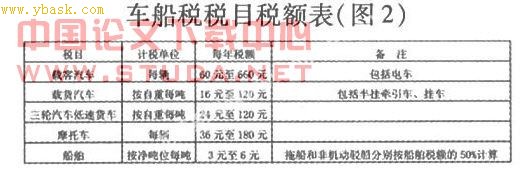

现行《条例》划分了五个税目,并规定了相应的征税上限和下限(如图2),其中对载客汽车按载客人数,又细分了4个子税目,即:大型客车,480元至660元;中型客车,420元至660元;小型客车,360元至660元;微型客车,60元至480元。税目和税额设计中存在的问题是:一方面税目繁多,增加了征税成本;另一方面,税额规定较低,特别是税额下限过低,难以发挥车船税的调控功能。

三、节能减排视角下的车船税改革思路

(一)改变征税环节

车船税征税环节的选择不是保有环节就是使用环节,以保有环节作为征税环节,无法有效地遏制汽车尾气污染、促进节能减排,无法适应当前绿色企业提供相关数据,或者通过交通部门对机动车尾气排量的定期检测获得;(2)结合机动车的使用年限、载重量、时速等因素,对排气量划分等级。localhoSt比如,对使用10年以上的老旧车增加税收,对于提前达到严格能耗和排放标准的车辆进行减税。

(三)调整税目和税额标准

在确定以排气量为计税依据的基础上,按照排气量的多少划分等级,在此可划分为无污染、轻度污染、中度污染、重度污染四个等级,与此相适应,车船税可设计为四个税目:无污染型汽车,如,电动力汽车以及将来可实用的氢能汽车;轻度污染汽车,如、燃气汽车、小排量汽车;重度污染汽车,如重型货车,suv等大排量汽车;中度污染汽车,主要是介于轻度污染和重度污染之间的汽车类型。

在税额标准的设计上应该注意两点:(1)税额的确定要充分体现鼓励清洁能源汽车发展的政策要求,具体而言,对于无污染型汽车实现零税额,以低税额对轻度污染汽车课税,提高中度污染、重度污染型汽车的课税标准;(2)考虑到我国的征管水平和征管难度,车船税的税额仍可采用从量征收,但应适度调高税额下限,以强化车船税的调控功效。

四、结束语

节能减排是一项系统工程,仅靠车船税的调节是有限的,应充分发挥增值税、消费税等税种的调控作用。同时,要逐步完善促进节能减排的税收优惠政策,转变税收优惠方式,加大对汽车制造业的技术创新的税收优惠力度,是非常必要的。

参考文献:

[1]中华人民共和国车船税暂行条例.2006-12-29.

[2]中华人民共和国车船税暂行条例实施细则.2007-2-1.

[3]曾纪芬,黎奕.关于车船税理论与政策的研究报告[j].经济研究参考,2008,(35).