【摘 要】 随着股权分置改革的完成,大小非的逐渐解禁,以换股并购为主的非现金并购越来越显现出它在改善并购绩效方面的优越性。本文选取了我国96家2006年发生并购的上市公司,采用因子分析法分别比较了现金并购和非现金并购这两种不同支付方式下企业的并购绩效,得出非现金并购在改善并购绩效方面优于现金并购的结论。

【关键词】 并购支付方式; 并购绩效; 现金支付; 非现金支付

一、研究背景及意义

中国上市公司的并购起步较晚,并购支付方式也相对单一,目前我国大多数的并购仅限于现金支付的简单模式,但由于现金支付方式本身的缺点,它却不是最好的支付方式。产生这种现象是由于长久以来我国法律法规的不健全以及我国上市公司股权分置制度下三分之二的股份不能流通,非流通股和流通股并存,同股不同价,并且非流通股一般很难合理定价等原因造成的。由于股权分置这一制度性缺陷的困扰,我国资本市场上的并购活动与成熟资本市场有很大不同,并购活动的正面效应往往难于显现。

始于2005年4月底至今的股权分置改革则是我国股市发展的分水岭,中国资本市场发生了翻天覆地的变化。股权分置改革的实施,解决了同股同权的问题,引领中国股市走向全流通时代;随着新《公司法》、新《证券法》和新《上市公司收购管理办法》相继出台,这些法规顺应了市场的发展,为全流通时代的并购市场制定了新的规则,大大增强了上市公司并购的可操作性,为今后并购支付方式的多样化解决了制度的障碍。

如今,我国正处于后股权分置改革时代,我国上市公司并购活动必然随股权制度的变革而变化。LOCAlhoSt这些变化将会全面激活上市公司并购行为,引领一波并购浪潮。在这样的一个大环境下,研究上市公司的支付方式,可以为上市公司在并购中采取何种支付方式提供一些建议,有助于我国上市公司成功地进行并购,达到并购效果的最优化。

二、指标选择和研究方法

(一)样本选取

随着新的《上市公司收购管理办法》的出台,股权分置改革带来市场的革命性变化,我国资本市场异常火热。因此,本文将2006年参加并购活动的上市公司定为研究对象。根据《中国证券报》2006年公布的《上市公司重组事项总览》,通过整理得到我国a股市场上353家上市公司的并购案例,根据以下标准对样本进行了调整:1.样本公司为并购方,剔除样本公司为被并购方;2.剔除样本公司被摘牌或者为st的公司;3.样本公司取得被并购方控制权,剔除未取得控制权的公司;4.剔除2006年内不止一次进行并购的样本公司。最终得到96起并购案例,其中现金并购87起,换股并购6起,承债式并购2起,资产置换1起。为了方便分析,将所有非现金并购归为一类,共计9起。计算过程运用统计分析软件spss11.5 for windows。

(二)指标选择

本文从企业的盈利能力、偿债能力、营运能力以及成长能力四方面对企业绩效进行系统的评价,选择了以下9个指标来综合考评公司的绩效,其中用每股收益、主营业务利润率和净资产收益率来评价企业的盈利能力;用流动比率来评价企业的短期偿债能力;用资产负债率来评价企业的长期偿债能力;用总资产周转率和应收账款周转率来评价企业的营运能力;用销售增长率和净利润增长率来评价企业的成长能力。具体指标见表1。

(三)研究方法

为了便于对并购前后公司的业绩进行对比,本文用因子分析法构建一个综合得分函数将这9个指标压缩成一个综合得分。其核心是对若干个指标进行因子分析提取公共因子,再以每个因子的方差贡献率作为权数与该因子的得分乘积和构造综合得分函数,pi=ai1zil+ai2zi2+ai3zi3+ai4zi4+ai5zi5。

其中pi是第i个公司业绩的综合得分,aij是第i个公司第j个因子的方差贡献率,zij是第i个公司第j个因子的得分。

三、实证分析结果及分析

(一)综合得分的计算

计算综合得分所需的公司财务数据均来源于wind资讯和新浪网。现以因子分析法对样本公司并购前后各年的9个指标x1、x2、x3、x4、x5、x6、x7、x8、x9分别进行因子分析,提取5个公因子,然后再根据因子得分和方差贡献率,得出3个综合得分函数:

并购前一年:p-1=27.576%z1+20.724%z2+13.803%z3

+11.178%z4+9.102%z5

并购当年:p0=31.945%z1+21.034%z2 +15.072%z3+9.136%z4+7.752%z5

并购后一年:p1=26.528%z1+21.323%z2+13.522%z3+11.503%z4+9.707%z5

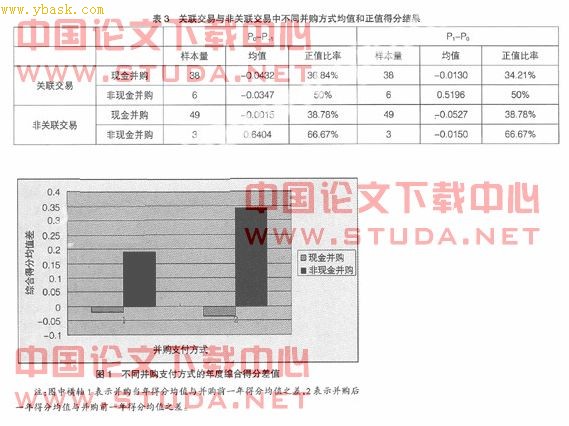

(二)全部并购样本的综合检验

表2列示了并购前后相应年份的综合得分差值的结果值。

从图1中可以清楚地看出以换股并购为主的非现金并购能够明显改善上市公司绩效,2006年得分均值比2005年得分均值高出0.1903,并且正值比例为55.56%,说明有超过一半的公司绩效得以提高,同样2007年比2006年高出0.3414,正值比例为55.56%,说明2007年也有超过一半的公司绩效有提高,并且提高幅度大于2006年。比较2005年和2007年,有66.67%的公司,即9家公司中的6家绩效有提高。可见采用非

[1] [2] 下一页