企业财富最大化的假设,更符合企业长期企业处于一种静态的角度来进行决策,被动地对于某个投资项目或接受或否定,没有灵活性,未考虑到现今投资为以后确定的种种选择权的价值,从而有可能造成企业做出错误的投资决策。在现实中,有一些投资项目,尤其是一些战略性投资项目,是无法仅从这些项目本身所获得的现金流量及其净现值的大小来全面评价其价值的。因为它们同时也给企业带来了一些重要的选择机会,如:开发关联的新产品,扩大市场份额,提高企业知名度等。这种选择机会通常被称为“实际选择权”(realoptions)。对于实际选择权尽管学者们有不同的解释,但其基本的含义是:在企业投资管理过程中,管理者在企业内外环境发生变化时,能作出相应灵活性调整决策的权利。

在传统的npv法中,一般的现金流量预测都假设所有的经营决策已事先确定,忽视了管理者在未来信息基础上的选择机会,从而导致了对投资项目真正价值的低估。目前,随着投资决策作用的日益显著,将选择权引入投资决策(尤其是战略决策)中的理论研究也越来越多。在各种观点中,笔者认为:(1)净现值法尽管存在一定的缺陷,但作为投资决策的一种基本方法,有其合理性;(2)我们可以把实际选择权融入npv法中,适当修正npv法。所以,正确量化选择权价值可合理修正npv法。

我们可以将投资方案真正的价值视为用传统净现值法计算出的净现值与实际选择权价值之和,即:投资方案真正的价值=传统的净现值(npv)+实际选择权价值(rov)。

对于实际选择权价值,目前我国的研究大多是定性的理论探讨,即使有定量分析的,也往往没有进行精确计算,而采取大体估计的方法,如决策树法、情节分析法等。locAlhOST实质上,实际选择权就意味着赋予了管理者一种未来的选择权利,当它能够给企业带来利益时,管理者可选择执行;相反,则可放弃。这样实际选择权就具有了与买入期权相类似的特征。

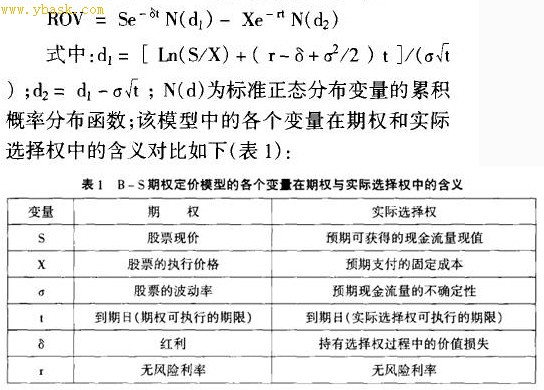

因此,我们可以利用西方的期权定价模型来确定实际选择权价值。买入期权的定价方法很多,其中较典型的就是1973年美国学者black与scholes在其《期权定价与公司债务》中推导出的股票买入期权公式,这就是著名的b―s期权定价模型。即:

根据投资方案的具体情况,确定实际选择权各个变量的值后,利用b―s模型即可计算出rov综上,在投资决策中考虑实际选择权的价值,有利于我们全面认识一个投资方案的真正价值,从而做出正确的投资决策。随着我们对投资决策的日益重视,越来越多的事实表明:投资项目的取舍不应仅仅局限于项目本身的现金流量,尤其是对于一些战略性的投资项目,还应充分考虑其所带来的各种潜在的选择权价值。

不过,我们在应用期权理论时要注意分辨其适用条件及现实情况的复杂性,并不是所有的项目采用期权法都会得出比传统净现值法更大的估值,执行价格、期权有效期长短、无风险利率及原生资产的价值高低都会影响期权的价值,正确使用期权方法对净现值法进行修正才有利于企业做出正确决策。

在实际的投资决策中,也并不是所有项目的实际选择权都可以用期权模型来量化,而且期权模型计算公式比较复杂。我们还可以利用npv法和欧式买入期权的定价棋盘表来进行实际选择权的估价,而且西方一些国家甚至利用期权定价中的二叉树法原理、b―s定价模型等开发出了有关实际选择权的定价软件,输入对应数据即可得出投资方案中的选择权价值。当然,在众多的理论研究中,还有人利用期权定价中的美式定价模型等来进行估价。这些都为我们正确量化实际选择权价值,合理修正npv法提供了许多的可供选择的方法。