| GPK与ABC的比较分析及二者耦合性研究 |

|

|

|

作者:田中禾 王起闻 周学园 摘要:研究gpk和abc实施流程,从四个维度对二者进行比较研究。然后结合各自在实务中的利弊表现,耦合构建出一种具有可操作性的新型成本核算与管理系统。分析表明,该系统尤为适用于非单位层次费用较多且规模较大的企业。

关键词:gpk;abc;非单位层次费用;耦合

abstract:this paper makes a comparative research on gpk and abc in four aspects. according to their advantages and disadvantages in practice,it builds a new costing and management system by merging gpk and abc. the findings show that the new system can be implemented especially in larger companies that have much more non-unit level costs.

key words:gpk;abc;non-unit level cost;merging

作业成本法(abc)是由kaplan教授在1988年提出,它是一种分析和计算成本信息较新的方法,但目前在美国仍没有得到广泛的采用。loCAlhoST与此同时德国成本会计(gpk)已被使用了几十年,显示了其较强的适应性。我国学者在对abc和gpk的研究与应用过程中,也遇到了许多难题。由于gpk具有abc的一些特性,两者并非相互排斥,笔者以此作为契合点,结合二者的优点耦合演化出一套新的成本管理会计模式。

一、gpk和abc的流程分解

(一) gpk实施流程分解

gpk①,英文名为flexible standard costing,即弹性标准成本法。弹性是指以各成本中心的产出为标准划分固定与变动成本,进而制定弹性预算。标准是指基本生产部门先确定计划的服务需求量,然后辅助部门据此制定预算。[1]gpk流程的基本结构如图1所示。

图1 gpk流程图

1.广设成本中心。gpk的成本中心主要分为基本成本中心和辅助成本中心两类。基本成本中心的作业与生产紧密联系,例如基本生产车间;辅助成本中心的作业与生产无直接关系,例如检验、维修、销售等辅助生产部门。gpk下的企业一般由几十个到上百个成本中心构成,这就是其典型的广设成本中心作法。[2]gpk的成本中心具有如下一些特点:第一,每个成本中心都是一个具体的组织机构,为了方便控制,成本中心规模不宜过大,一般由不到十个员工组成,有专门责任人负责此中心的成本耗费及业绩考核。第二,各成本中心消耗的资源种类或所执行的工种相似②,且只使用一个成本动因来反映此中心产出③与可变成本之间的关系。第三,一个成本中心只能由一位责任人负责,但是一位责任人可以同时负责几个成本中心。

2.分类成本项目。辅助中心的成本不能直接归集到产品中去,要先划分为固定间接成本和变动间接成本,然后将它们分别归集到基本成本中心的固定成本和变动成本中去。成本归集后,再由基本成本中心归集到产品中去。需要注意的是,并非所有的成本中心都能划分成固定成本和可变成本,例如当部门的“非单位层次”成本较大时就不易划分。

3.编制成本预算。基本生产部门的负责人用前期的实际成本,加上可以预见的未来成本构成因素的变化(例如价格的变化)作为编制预算的基础;而辅助部门则根据各基本生产部门对其计划的需要量的汇总来制定预算④,并且其固定成本要按照预算额全部分摊给各基本生产部门,其变动成本则根据实际部门产出量与计划单位成本相乘来计算。最后各成本中心产出计划成本与实际发生成本相对比,从而发现问题并判断产生差异的原因。

4.分层分类损益表。gpk下编制的损益表有两个特点,第一是分层级,每一个产品的收入减去变动成本得到一级贡献边际,接着从一级贡献边际中减去适当的固定费用,不同的边际贡献可以在不同的层次上得到。[3]具体把贡献毛益分成多少级,要因企业的规模及其组织机构设计而定。小企业可以少设层级,大企业因其组织机构复杂应多设层级,以便对各层级机构进行考核。第二是分产品,把用于产品的资源成本向各组产品分摊,使负责人能够知道每一种产品的边际成本和每一组产品的财务业绩(见图1)。

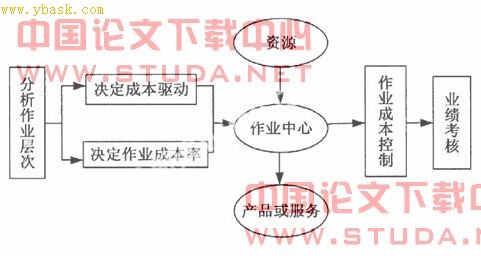

(二) abc实施流程分解⑤

作业成本法(activity-based costing,简称abc)是一种由产品或服务对作业的消耗而导致资源的消耗,并将成本分配至产品或服务的成本计算方法。abc对直接材料、直接人工等直接成本的核算与传统的成本计算方法并无区别,其特点主要体现在间接制造费用的核算上,它是将间接费用由若干个作业中心归集和分配,增加了分配标准,由引起作业的成本动因进行分配。abc的基本流程如图2所示。

图2 abc流程图

二、gpk和abc的核心要素比较

(一)单位和非单位层次的成本划分

单位层次(unit level)的成本主要指每生产一个单位 [1] [2] [3] [4] 下一页

|

|

上一个论文: 浅谈劳动定额管理存在的问题及对策

下一个论文: 浅谈软件项目实训中的人员选择与管理

|

|

|

|

看了《GPK与ABC的比较分析及二者耦合性研究》的网友还看了:

[免费范文]GPU恐成最大帮凶未来病毒运行技术前瞻

[今日更新]浅谈GPS在林业工作中的应用

[今日更新]GPS在林业工作中的应用

[今日更新]GPS新技术在石油地震勘探测量中的应用

[今日更新]基于GPRS技术实现的远程交通信息通信

[今日更新]静态GPS定位在地质勘探中的应用研究

[今日更新]新能源汽车 纯电动PK混合动力

[今日更新]浅谈GPS在林地管理中的运用

[计算机论文]GPU光线跟踪算法加速结构研究

[今日更新]幽默导购PK搞笑顾客

|

|