一、审计重要性概念及其意义

(一)审计重要性的概念界定

审计重要性是指被审计单位财务报表中可能存在的不影响财务报表使用者作出企业组织结构日趋复杂,经济事项日渐频繁,对审计工作提出了更高的要求,注册会计师在审计中使用审计抽样愈加普遍,而各类交易、账户余额及列报认定层次的重要性水平即可容忍错报,在审计抽样确定样本规模及评价抽样结果时显得异常重要。重要性概念为解决审计人员的抽样决策问题提供了极大的帮助,从而大大提高审计效率。三是有利于降低审计成本。由于审计费用预算与时间预算方面的考虑,审计人员必须在成本与效益之间进行权衡。重要性原则的正确运用,可以适当减少审计程序,缩小测试范围,使审计人员把审计重点放在那些对可能影响财务报表使用者决策的方面。

二、审计重要性水平的确定

(一)从数量上考虑重要性水平

从量上考虑重要性水平是注册会计师审计计划中重要环节,一般可以从财务报表层次和各类交易、账户余额及列表认定层次两个方面展开。 (1)财务报表层次的重要性水平。 准则明确规定,在计划审计工作时,注册会计师应当在考虑对被审计单位及其环境的了解、审计的目标、财务报表各项目的性质及其相互关系以及财务报表项目的金额及其波动幅度的基础上,确定一个可接受的重要性水平,以发现在金额上重大的错报。 在计划阶段确定重要性水平时,执业人员应先选择一个适当的基准,再选用适当的百分比乘以该基准,从而得出财务报表层次的重要性水平。LocaLHOST在实务中,有许多汇总性财务数据可以用作确定财务报表层次重要性水平的基准。《独立审计具体准则第10号――审计重要性》第12条规定:“注册会计师应当合理选用重要性水平的判断基础,采用固定比率,变动比率等确定会计报表层次的重要性水平。判断基础通常包括净利润、总资产、净资产和营业收入等。”并结合实务给出了一些相应百分比的企业的盈亏状况及经营规模,因此用这几个指标计算出来的重要性水平对审计利润表和资产负债表有较强的指导性,一般将这三者作为重要性判断的基准。由于上市公司风险较高,依据相关指标计算重要性水平时应遵循谨慎性原则,适当从严确定。

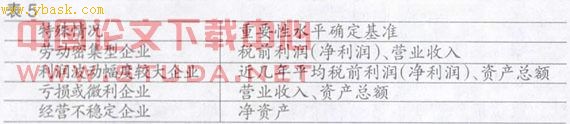

其二,几个特殊行业的考虑(见表4)。

对于一些特殊行业,我们在确定其重要性水平计算基准时,根据实际情况需要考虑其他一些指标。大多数商品流通业的公司,资产总额较小但营业收入很大,而且审计的重点是利润表,因此不宜用资产总额为基准从而确定过低的重要性水平。对于房地产公司来说,其生产经营具有较强的周期性,税前利润不能较好的体现其经营状况,因此不宜用税前利润来确定重要性水平。对于软件开发公司而言,其生产经营亦具有较强的周期性,一般资产规模较小,研发周期较长且费用支出较大,因此资产总额和税前利润(净利润)不能客观及时的体现其经营状况,不宜将其作为确定重要性水平的基准。对于酒店行业,大多资产总额及营业收入较大,而税前利润偏低,因此不宜采用税前利润来确定重要性水平。对于金融行业,一般资产总额较大,资产负债率较高(其中银行类基本在90%以上;证券公司70%左右)而总资产周转率低(其中银行类基本在3%左右;证券公司10%左右),因此不宜采用资产总额、营业收入等来确定重要性水平。

其三,几种特殊情况的考虑(见表5)。

劳动密集型的企业,一般资产总额偏低,不宜将其作为重要性水平的确定基准。利润波动幅度较大的企业,当期的税前利润(净利润)并不能完全体现其经营状况,可采用近几年平均税前利润(净利润)来确定重要性水平。亏损或微利企业,用税前利润(净利润)计算出来的重要性水平往往偏低,一般也不宜采用。经营不稳定企业,由于其生产经营不稳定,导致其营业收入、利润及资产总额等均波动较大,因此这些指标均不宜作为重要性水平的确定基准,而净资产相对稳定,可予考虑作为确定重要性水平的基准。

其四,和母公司财务报表一并报出合并财务报表的重要性水平的确定。

当注册会计师对母公司个别财务报表和合并财务报表一并出具审计报告时,应对其所有合并主体的财务报表和合并财务报表分别确定重要性水平。在确定非全资子公司财务报表的重要性水平时,不应受被审计单位所持股权比例的影响。在实务中,某些被审计单位(如较多的民营企业)可能没有编制审计前合并财务报表,注册会计师应当在计划审计工作阶段先明确合并财务报表重要性水平的确定方法,在业务完成阶段,根据审计后的合并财务报表确定重要性水平。

(2)各类交易、账户余额、列报认定层次的重要性水平。 各类交易、账户余额、列报认定层次的重要性水平即可容忍错报主要运用于在细节测试中采用审计抽样时确定样本规模,对审计据数量有直接的影响。实务中,各类交易、账户余额、列报认定层次的重要性水平以财务报表层次重要性水平的初步评估为基础,同时考虑各类交易、账户余额、列报的性质及错报的可能性以及其与财务报表层次重要性水平的关系。一般而言,对于交易、账户余

[1] [2] 下一页