| �����֤������Ʒ��� |

|

|

|

��ժ Ҫ����ƵĹ��̾��Dz����ռ����֤�ݵĹ��̡� ���������˳��õ���Ƽ��������ȡ�����֤�����ͣ�Ȼ���ڴ˻�����̽�������֤�ݵij���ԡ������ԡ��ɿ������⼰������Ʒ���֮��Ĺ�ϵ�� �����Ϣ�������µĵ������֤������Ʒ���֮��Ĺ�ϵ�����˷����� �������Ϊ�����Ա�������Ŀ�к���Ӧ����Щ��Ƽ�������ƺ��������֤���ռ���������Ʒ��մ����˻�����

�۹ؼ��ʣ����֤�����ͣ���Ʒ��տ��ƣ���Ƽ������������֤�ݣ���Ϣ�������� һ������

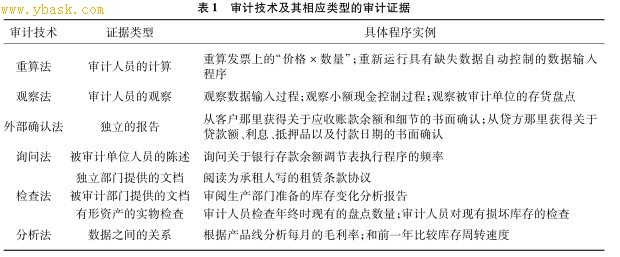

�����Ϊһ�ֶ����Եľ��üල��������õ��������Һ����ĸ߶����ӣ�����Ҳ�õ�ѧ����ĸ߶ȹ�ע�ۣ� ���ݡ� ��ƵĹ��̾��Dz����ռ����֤�ݵĹ��̡� ���֤����ָ��ƻ��غ������Ա��ȡ������˵������������ࡢ�γ���ƽ��ۻ�����֤�����ϡ� ���������֤�������м��֣ۣ��ݣ���������������ʽ���ڲ�֤��������������֤�ݡ� ��������ʵ����ʽ���ڲ�֤����������ʵ��֤�ݡ� ��������¼��¼�����������桢������֤�����������������ߵ����������ϣ����������֤�ݡ� ����������������й���Ա�ṩ�Ŀ�ͷ֤�ݡ� ������ר�Ż�������ר����Ա�ļ������ۺͿ����¼�� ����������֤�ݡ�

��Ʒ�������Ҳ����ƹ�������Ҫ���ǵ�һ����Ҫ���⡣ ���ż����������Ƽ�����Ӧ�ãۣ������ݣ���Ƽ����ͷ��������ı䣬���ͬʱ����Щ������ı�Ҳ�������µ���Ʒ��ա� ��ˣ���Ϣ����������Ʒ��յĿ�����Ȼ��һ����Ҫ�����⡣ ������һ��Ҫ���������ʵ�������� ����������������� ��⪲����������� ���� �������������� ���� ��������� ���������������������������������� ����� �����������������������������������������������Ƶ����ۣۣ��ݡ�WwW.YBasK.CoM �����ڲ����ʦЭ�� ���������귢����ȫ�������ָ�ϡ���Ϣ������������ơ����� ���棩����Ϣ��������ط��ս����˷��������������Ӧ�Ŀ��ƴ�ʩ�ۣ��ݡ� ������������ƽ̨���������Ӧ�ÿ��ơ���ƽ̨ѡ����ƽ̨���������ӽǣ������������Ƽ��㻷����ʵʩ������ƿ��ܴ��ڵ���Ҫ���գۣ��ݡ�

�����Ϸ������Կ������о����֤������Ʒ���������ڿ�չ��ƹ���������Ҫ�����������Ӧ�ü�ֵ�����Ľ������֤������Ʒ��յ������������о���

������Ƽ�������������͵����֤�ݷ���

һ����˵����ͳ�����������Ա�������ֳ�����Ƽ�������ȡ���ֻ��������֤�ݣۣ� ���ݡ� �� ���г������ֳ�����Ƽ�������Ӧ�����֤�����ͣ���������һЩ�����Ŀ�о�������ʵ���� ���㷨���������Ա�ѱ���Ƶ�λ�Ѿ���ɵļ�����������һ�飬����֤����Ƶ�λ����������ȷ�ԡ� ��ʵ����ƹ����У������Ա���Բ�������������˹���������㣬����������з��ֵ��쳣������һ����������顣 ʹ�����㷨���Ի�ø߿ɿ��Ե����֤�ݣ������ַ�����ȱ���ǣ�Ϊ���ܻ��ǿ��ġ���˵���������֤�ݣ������Ա�����ԭʼ�����ÿһ����Ҫ���ֽ������¼��㡣

�۲취��ָ�鿴�����������ƶ��ڱ���Ƶ�λ����α�Ӧ�õġ� �������ṩijһָ��ʱ������ؼ�Ч������Ŀɿ������֤�ݣ��������ܷ�ӳ����ʱ��λ�ϳ�ʱ���ڵļ�Ч�� �����Աÿ�β쿴����Ƶ�λ��Ա��չ��ƺͿ��ƵȻʱ���Dz������ַ�����

ȷ�Ϸ�һ���Dz�������ķ�ʽ����֤��Ƽ�¼�� ֱ�ӺͶ������ⲿ������ϵ�������һ�ֹ㷺Ӧ�õ�ȷ�Ϸ����� ���磬����������ᣵ�������ۣ��ݾ��Ƽ�ʹ���ⲿȷ�Ϸ������Ӧ���ˡ�

ѯ�ʷ�һ��ָ�Ӷ����IJ��š�����Ʋ��ŵĸ����˺�����Ա�����ÿ�ͷ֤�ݡ� ѯ�ʷ������ӱ���Ƶ�λ���ⲿ�����Ϣ���˽ⱻ��Ƶ�λ��ҵ������������ش�������ա� ѯ�ʷ����Ի����Ҫ�����֤�ݣ����Dz����ṩ��ֵ�û���ش���������֤�ݡ� ͨ��ѯ�ʷ���õ����֤����Ҫͨ��������������֤��

��鷨��ָ�����Ա�鿴��ؼ�¼���ĵ��̶��ʲ��� �ֳ���������ʲ������ṩ���������ʲ��Ƿ���ڵĿɿ�֤�ݣ��������ṩ������Щ�����ʲ�����Ȩ����Ŀɿ�֤�ݡ�

��������ָ�����Աʹ���о��ͱȽϵķ�����ù��ڲ�����֤�ݡ� �������Dz�ͬ�������������ֳ��÷�����������������������Ա��ʹ�õIJ������������ַ������������з������������������ӼıȽϵ����ӵ���ѧģ�ۣͣ��ݡ�

��ʵ��Ӧ���У���Щ���õļ���һ��ᱻ�ֳɸ�����ij��������Ա�����Щ����ij���Ӧ�õ�һ�������Ŀ�С� �������֤�ݵĺ����ԡ��ɿ���������

������Ƽ�����ȡ�����֤�ݣ�Ӧ�����к����ԡ��ɿ��������ԡ�

��һ�� ���֤�ݵĺ�����

�����Ա����ɲ��������϶����ش������������֮����һ����������Ҫ�����ص����֤�ݡ� �����Ҫ�������Ա��ó�֡����ʵ����֤������Ϊ������ƹ۵�Ļ����ۣ��ݡ� ��Ƽ�¼�����ռ��ˡ������ˡ���������ֲᡢ������ļ��ȣ��Dz���������Ҫ���֤�ݣ�������֧�ֲ����ij�ֵġ����ʵ�֤�ݡ� �����Ա����ͨ������֪ʶ���ĵ���顢��˾ְԱѯ�ʵȷ���������֤ʵ��Щ��¼�����֤�ݡ� ͨ���ռ��ͷ������֤�ݣ������Ա�����жϱ���Ƶ�λ�Ƿ����ط����˲������жϲ����ĺϹ��ԡ�

ʶ�����֤������Ƶ�һ���ؼ����衣 Ϊ�˶�һ�������Ŀ�γɹ������������������Ա��Ҫ������֤�����ﵽ����Ŀ�ģ������������жϲ��������϶��Ƿ�����ȷ�ģ�������Ϊ��Ʊ�������������������ṩ��֧�֡�

���֤�ݵĺ������漰֤�ݵ��������档 Ϊ��ʵ�����֤�ݵĺ����ԣ����֤�ݱ�������صĺͿɿ��ġ� ��ص����֤�ݿɰ��������Աʵ�� [1] [2] [3] ��һҳ

|

|

��һ�����ģ� �ڲ������ӽ��¸�У�������̽��

��һ�����ģ� �ɷ��ƹ�˾����ڲ������еļ����ؼ������

|

|

|

|

���ˡ������֤������Ʒ��ա������ѻ����ˣ�

[��������]dz̸���ʦ���������߲�ʵ��Ʊ���Ե����˵���Ȩ

[��������]��������ְ����˾����г��ʵ������

[��������]��������ʵ���ӽ��µķ־��ƶȹ���

[��������]������������в���Ѻ�ķ��������ˡ������ѡ�����

[��������]�������������쵼���������������ָ����

[��ҵ����]�����Ԯ����Ŀ��Ʒ��������

[��ҵ����]���ۻ��ʦ�������Ƕ�������������Ϊ�о�

[���ո���]�Ӵ����������Ԥ���籣����

[���ո���]�ֶ����,������Ԥ�����ܵġ�����ǽ��

[���ո���]����ơ�����ϵͳ�������ڷ������е�����

|

|