[ժ Ҫ] ����ͨ����Ч�������Ч�ʵľ���ѧ������������������Դ���ϵ�Ŀ������������Ч�ʡ����ͳɱ����Ż���Դ�� �á��ڴ˻����ϣ����۹��������Դ����Ҫ�ء������������Դ����Ƽ�����Դ�������Ϣ��Դ��ָ��������� ��Դ�����������Ƶķ�չӦ��һ�������ġ���̬��չ�Ĺ��̡��������˹��������Դ�����뷢չ�����Ķ�̬ģ �ͣ�����һ�������ڳ����ƶ���չ�Ķ�̬ѭ����

[�ؼ���] ���������Դ�����������Դ����Ƽ�����Դ�������Ϣ��Դ����Ч����ģ��

����Խ��չ�����Խ��Ҫ����ǰ�����£���Ƽල�ѳ�Ϊ�ƶ��ҹ��������ƽ������Ҫ���ڣ�ͬʱҲ���������ƽ������Ҫ���ݣ���������ʮ�����ӹ�����Ƶķ�չ������ʵ����ǣ�һ���������Դ���ز����Ϊ��Լ�䷢չ�Ĺؼ����أ���һ�����ִ��������Դ����ƶ���ƥ�䡢�����ơ��ڲ������Դû�ܹ��ܺõ�Ϊ����������õ����⡣������������Դ��������߹����������������ƹ���Ч�����Ѿ���Ϊ�������ȫ��Э����չ����Ҫ��������⡣

һ�������Դ����Ŀ��ľ���ѧ����

(һ)Ч�������Ч�ʵľ���ѧ������ޱ�˹��Ϊ��Ч��������������Ĺ�ϵ���ǹ���������Ҫ����ɲ��֡�����ȶ�����£���������࣬��ζ��Ч�ʵ���ߣ����ߣ�����ȶ�����£�����ļ���ͬ��Ҳ��ζ��Ч�ʵ���ߡ��ɴˣ�������Ϊ���Ч����ָ�ȶ����Ͷ������¸������Ʋ�����ȶ���Ʋ���������¸��ٵ����Ͷ�룬����ƹ���ʵ���з�������Ƴɱ�����Ƴɹ�֮��ı��ʹ�ϵ��LOCALhost���Ͷ������Ʋ����ĺ�����ϵ����ͼ1�����͡�

����ec��ʾ��Ƴɹ�����Ƴɱ��ĺ�����ϵ������l��б�ʼ�Ϊ�е�״̬ʱ�����Ч�ʡ�ͼ1�ɴ�����4���������⣺

1.��ģ�Ϳɿء����ڵ��������Ŀ��˵����Ƴɱ�����Ƴɹ��������������������ɼ�������Ƴɹ����ڼ����ٽ�㡣

2.���������Ͷ������Ʋ����Ĺ�ϵ����Ƴɹ�����Ƴɱ������ȹ�ϵ��������ֱ�߹�ϵ�����������Ͷ������ӣ���Ӧ����Ʋ���(��Ƴɹ�)Ҳ�����ӣ���������ݼ�������Ͷ�롪�������ٽ���������Ч�棬���ֱ�����С�ڱʳɱ�����

3.������Ч��Ӧ������������أ�(1)������Ƴɱ�Ͷ�룬������Ƴɹ���������������һ������Ƴɱ�ȡ�ø������Ƴɹ���(2)������Ƴɹ���������Ƴɱ�Ͷ�룬�����ڱ�֤һ����Ƴɹ��Ļ����ϼ�����Ƴɱ�Ͷ�롣

��ˣ����Ч��Ӧ����ƻ���ǿ���ڲ�������������Ʒ��ա���������������Ҫָ�ꡣ

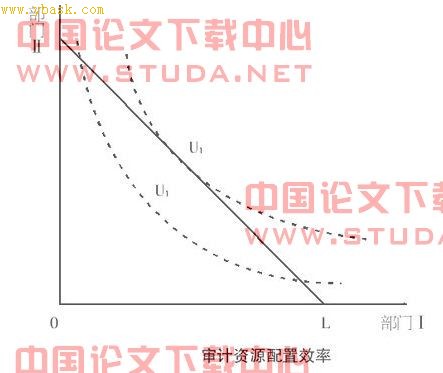

(��)�����Դ����Ŀ�ꡪ��������Ч�ʡ����������Դ���ϣ����ڿ���Ҫ��ı��������չ����Ҫ����Ŀ��Ӧ����������Ч�ʣ�Ϊ�������ṩ����������Ʒ���������Ч�ʣ����ھ���ѧ�Ƕ�����ζ��Ҫ����Դ���õ��������Ż���������Ҫ�����������Դ���Ż������Դ�����ã��Ӷ�������Ƴɱ���������Ƴɹ������������Դ��һ���������������һ���ģ��������Դ�ڼ������ż����ã���ô�����Դ���������Ч�ʵĹ�ϵ�Ϳ���ͼ2��ʾ��

ֱ��l��ʾһ���������Դ�ڢ�������������֮����䣬�ڢ����ŵõ��������Դ���ӣ���ڢ����ŵ������Դ���١���������u��ʾ���������Դ������ã��������κ�һ����������Ч��(��Ƴɹ�)��ȡ���������u1��ֱ��l�ཻ�����㣬��ζ�������������Դ���÷�ʽ��������Ч��(��Ƴɹ�)��һ�µġ���������u��ԭ��oԽԶ��Ч��Խ����������u�ﵽu2λ��ʱ����ֱ��l���У���ζ�Ŵ�ʱ�������Դ���õ�Ч��(��������Ƴɹ�)����е���Ϊ����״̬�µ����Ч����㡣

���������������Դ�����Ż�ģ�Ϳ��ƹ㵽�����Ʋ��Ų��������Դ��������Σ�ͬ��Ҳ����Ч���������ģʽ��

������ģ����ʵ����Ľ������ζ����������Դ���棬��ƻ��ر���ٳ����������������ƶ������ѽ�ϣ�ͨ�������Դ��Ҫ�ص�����ȥʵ�����Ŀ�꣬������Ч�ʺ�Ч�����������Ӧ��������С����Ƴɱ�����Ч��ʵ�����Ŀ�꣬ǿ�����üලְ�ܣ����õ�����ְ����Ƴɱ����������ƹ����軨�ѵ��ʽ�ɱ��������ɱ���ʱ��ɱ�������һ����ƹ�����˵�������Ҫ��Ա�ࡢ�ķ�ʱ�䳤����Ƴɱ��ߣ���֮����Ƴɱ��ϵ͡���ʵ���У����ǿ���ͨ��������Ƴɱ���Ӱ�����أ�ѡ���ȡ���ַ�ʽ������Ƴɱ���(1)�ϸ������Ƴ����������м价�ڡ���Ƴ�����DZ�֤ʵ�����Ŀ����ֶΣ�Ҳ����Ƴɱ���ֱ�Ӿ������أ���Ƴ���Խ���������ܵ��������Դ���˷Ѿ�Խ���أ���Ƴɱ���Խ�ߡ�(2)��ƻ��ؼ�ǿ��Ƶ���֯����������ݹ�����ƹ�����չĿ�����Чʵʩ��Ƽල����Ҫ���ڼƻ�������ͻ���ص㣬��ȷ�����ƹ�������Ŀ�����Ŀ���Ŀ�꣬�ڱ��ָ�רҵ������ƵĻ����ϣ���ѧ�����ڲ��������ã��������������������߹���Ч�ʡ�(3)��ǿ���ϼ���ƻ��ص�Э����ϣ���ѧ���������Ŀ������ͬһ�������Ŀ�ظ���ƣ�̽�����¼���ƻ��ص�������Դ����������Դ����Ч����;������ȡ��Դ���ü������ϵ�����Ч�����������˷ѣ�����Ƴɹ�Ӧ��������Ϣ������������Ƴɹ�������Ч�ʡ�

�����д����ϵ������Դ����Ҫ��

(һ)�����Դ�Ĺ��ɡ�����ѧ�����ϵ���ԴָΪ�������ʲƸ���Ͷ�뵽������е�һ��Ҫ�ء��ö���ǿ����Դ��Ϊ�ֶε����ʡ���ij�ֿɹ����������á��ṩ������������Ҫ�Ķ��������������Դ�����⣬����ڹ�������

[1] [2] [3] ��һҳ