[摘 要]发卡量大、激活率低是我国信用卡市场的现状,它导致我国商业银行资源利用效率不高。而导致这一现状的主要原因 是各商业银行在发卡时缺乏有效的市场细分和定位。为了提高资源的利用效率,各发卡行应该重新审视在信用卡营 销中尤其是客户定位时存在的误区,从而利用有效的市场细分和准确的市场定位来“激活”信用卡市场。

[关键词]信用卡;市场细分;客户定位

信用卡给人们的生活带来了极大的便利:作为一种支付手段,可以省却携带大量现金的不便;其消费信贷功能,可以缓解人们暂时性资金短缺的困难。自2002年以来,我国信用卡市场迅速升温。截至2006年末,我国标准信用卡卡量已达5000万张,信用卡持卡人近3100万人。2006年,我国信用卡总消费金额为3000亿元左右,占社会商品零售总额的4.6%。信用卡业务从产品、市场营销、客户到风险管理等各个环节都得到了极大的加强,经营效率大大提高。但由于各银行为了争取高发卡量,往往利用免首年年费、降低发卡门槛等各种手段极力促销其信用卡,消费者在各种促销手段的刺激和诱惑下办卡,然而用卡积极性似乎并不高。据业内人士不完全估计,现在整个银行业所发行的信用卡中,大约只有20%是“活”的,而其余80%都是“睡眠卡”。我国居民在日常的消费支出中,大多还是采用现金交易,信用卡的使用率不高。因此,重新审视和研究我国商业银行信用卡客户定位问题就显得十分必要。

一、我国商业银行信用卡客户定位的误区

1.重收入,轻信用。lOcaLHoSt个人收入是国内银行发卡时最看重的项目之一,甚至是首选项目,往往忽视申领人的信用纪录。从风险控制的角度出发,较高的收入能保证持卡人透支后及时还款,不至于让银行形成呆账、坏账。然而,如果申领人的信用差,即使收入高也可能赖银行的账;而信用好的人即使收入少也会及时还钱。导致这一现象的原因,与目前我国信用体系不健全存在一定的关系。在缺乏个人有效信用记录的情况下,国内银行只有通过收入的高低来判断申领人还款意愿的强弱。

2.重职业,轻利润。国内商业银行在发卡时,将重点锁定在那些历来被我国推崇为职业稳定、收入颇丰、信用度良好、还贷能力强的群体,比如:公务员、教师、金融业、电信、航空、跨国公司员工等行业的从业人员,这类客户被定位为高端客户。从利润的角度来看,这类客户不利于发卡行利润的增长。信用卡的利润主要分为三部分:年费、刷卡的手续费和持卡人因透支支付给银行的利息。目前,我国商业银行为了争夺客户,基本上都是免年费的,对于高端客户更是优惠重重。另外,高端客户虽然消费能力较强,但是他们拥有的现金也相对较为充裕,一般很少会透支,或即使透支,也能在免息还款期限内还清,这样作为发卡行便很难从中赚取透支利息,而这部分收益却是银行最为看重的。因此,这类客户能带来利润的部分就是剩下刷卡手续费了。

3.重数量,轻质量。中国信用卡似乎没有前奏就进入了“井喷期”,巨大的市场和激烈的竞争,使得银行发卡跟着“井喷”。为了刺激消费者接受并使用信用卡,扩大发卡量,各商业银行争着免年费、送赠品、中大奖等的促销活动更是让客户眼花缭乱,这些促销策略虽然在短期内能获得较高的发卡市场占有率,但这种只片面追求数量,而忽略质量的营销策略,在扩大规模的同时,也给发卡行带来了风险:(1)过多的促销活动增加了发卡成本;(2)部分信用差的客户无法偿还所欠账款而大量吞噬掉发卡行的利润。

4.重设计,轻服务。银行金融产品本身就具有很高的同质性。国内发卡行所推出的各种信用卡差异化不明显,尽管在设计上略有差别,但功能基本上是大同小异,没有突出自身的特色,服务单一,无法满足持卡人的个性化、多样化的需求。有些即使承诺了种种功能,但服务不到位,难以给消费者带来实际的利益,只是停留在宣传口号上。

5.重发卡,轻刷卡消费。信用卡销售分发卡和刷卡消费两个层次。许多银行为了追求销售量,完成销售任务,重视发卡,却忽略了客户刷卡消费。由于各种优惠促销,如开卡送礼、免年费等,许多消费者抱着“不办白不办,拿了礼品再说”的心态办了卡,却扔在了角落。这就导致部分客户为获取赠品和享受促销活动带来的好处而开卡,并无刷卡消费,使得部分信用卡处于“睡眠期”。

二、原因分析:缺乏有效的市场细分

信用卡是一项高投入、高回报的业务,讲求的是规模效益,即随着发卡量和交易额的增长,市场规模不断加大,发卡机构支出的成本相应降低,获得的收益也就越来越显著。国内商业银行在进入信用卡市场时,为了追求规模,往往采取无差异营销策略:以整个市场为目标市场,提供单一的信用卡产品,采用单一的营销组合策略。如果客户之间的差异性较小,这一策略是可行的。然而,发卡行所面对的客户在客观上存在很大的差异性:1.需求差异。由于年龄、性别、爱好、受教育程度、职业、收入、价值观念和生活方式等的差异,客户对于信用卡所包含的服务功能也具有不同需求。这种基于无差异营销策略所设计的信用卡大多缺乏特色,服务单一,产品差异性弱,不能很好地满足客户的个性化、多样化的需求。2.利润差异。不同的客户,给发卡行带来的利润构成和利润大小具有很大的差异性;3.风险差异。不同类型的客户给发卡行带来的风险具有差异性,且发卡行对不同种类的信用卡所采取的风险防范措施也不同。

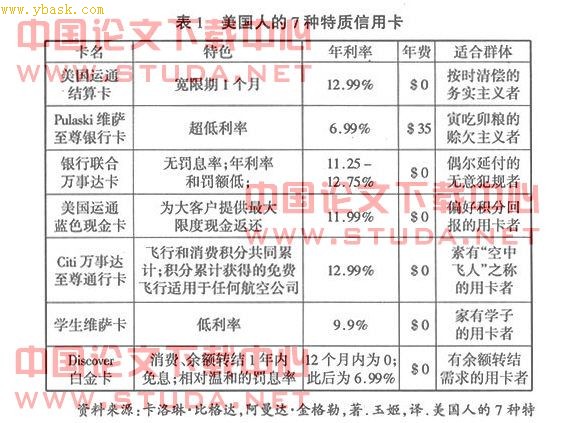

国外发卡行在进入信用卡市场时,常常采用的是差异化的市场营销策略:针对潜在客户的职业、信用历史、年龄、爱好等特点,进行市场细分,开发出针对特定细分市场的差异化产品。美国媒体列举出7款优质信用卡,均是按照不同消费者群体的需求偏好进行细分市场而推出的,这些信用卡各具特色,功效非凡(见表1)。

[1] [2] [3] 下一页