����ժҪ:��������ͨ����Ϊ������ɼ��½�,�Ӷ��ֺ�ɢ�������档���������¼��о���,ͨ���ҹ����й�˾2007��4�µ�2008��4���ڼ乫�涨������ļ���ʽ�ǰ��ij�������������֤�г��Ը��¼��ķ�Ӧ,�Ӷ�֤�����й�˾��������ļ���ʽ�������Ե����ɼ�ЧӦ�����ĵ��о���������ʵ֤�˶�������ļ���ʽ��ʹ�ɶ��ձ����,�Ӷ�Ϊ�������й�˾ͨ�������������ʻ��Ȩ�Ż��ṩ�����ϵ����ݡ�

�ؼ���:�������� �ɼ�ЧӦ ����������

���������Ĺɼ�ЧӦ�о�����

��֤���䲼ʵʩ�����й�˾֤ȯ���й����취����,����������Ϊ���й�˾�����ʵ�һ�ַ�ʽ,�ڹ�Ȩ���øĸ�ʵʩ֮��,Խ��Խ�ܵ����й�˾������������������Ӱ��һ�㽫��Ѹ�ٷ�ӳ�ڹɼ���,������˵,����г���Ϊ�����������������й�˾δ����ÿ���ֽ���,��ô�ù�˾��Ʊ���¼������պ�����;��֮,����г���Ϊ�������������й�˾δ����ÿ���ֽ�����������Ӱ��,��ô�ù�˾�Ĺ�Ʊ���¼������ս��������ǡ�

��������ڶ��������Ĺɼ�ЧӦ���о��϶�,�ֽ�����ʾΪ��ЧӦ�����������Ķ���ЧӦ������ǹ���ЧӦ,����ָ���й�˾����������Ϣʱ,���Ʊ�۸���г���Ӧ��asquith��mullins(1986)���о�����,��ҵ���Ʊ�����Ȩ���е��ռ�ǰһ����ۼƳ��������ʺ�����ҵ���Ʊ�����Ȩ���еĵ��ռ�ǰһ����ۼƳ��������ʾ��������Ե��µ�;mikkelson��partch(1986)��lucas��macdonald(1990)�ȵ��о�Ҳ����������֤ȯ�г���,�������汻��Ϊ������Ϣ,����Ϊ�ɼ������½�2%-3%��lOCALhOSt

�����䡢���ܡ��ź���(2002)�о�����,������Ϣ�������Ǹ���ij��,�����Ĺɼ۸�ЧӦ��2001�����й�˾����������Ϊ���ԡ���������͡͡������(2003)���о�Ҳ֤ʵ������������������ĸ��۸�ЧӦ��������(2007)��ʵ֤�о��������,���й�˾���涨�������¹ɺ����涨�������¹�ʵ�ּ��Ź�˾�������ж������IJƸ�ЧӦ��

��������ѡȡ���о��������

(һ)��������ѡȡ

���ĵ���������ѡ����2007��4�µ�2008��4�»���300��ʵʩ�������������й�˾,һ��50��,ɸѡ��õ�40�ҹ�˾��ɸѡ�ı�����:��������a�����еĹ�˾,������b�ɺ�h�ɵ����й�˾����;�ڶ��涨������Ԥ��ǰ�����Ҫ���㹻�Ĺɼ۱䶯����;��st��*st�ɡ����ݼ�����һЩ��������wind��Ѷ,����sasͳ�������������ݴ�����

(��)��������

����ͨ�õķ�������,����ѡȡ��Ԥ��������Ϊ�¼��ա����Ԥ��������Ϊ�ǽ�����,����һ������ȷ��Ϊ�����ա��¼���ȡ�¼���ǰ���20��������,��(-20,20)Ϊ���¼����ڡ��������ƴ��ڡ�ȡ(-100,-21),ֱ�۵Ĵ���(��ͼ1)��

����ѡ���г�ģ��rit=��i+ ��irmt+eit��������������e(rit),���쳬��������ar(abnormal return)���ۼƳ���������car(cumulative abnormal return)�����ɵij���������ar���ڹ�Ʊ�����ʼ�ȥ����������(����������)��

���Ʀ�,�µĹ�ʽ����:

rit=��i+ ��irmt+eit

����,rit:��i�ֹ�Ʊ�ڵ�t�յ�������;rmt:��t���г�֤ȯ���(��ָ��)��������;��i:��i�ֹ�Ʊ���Ĺ���ֵ;��i:��i�ֹ�Ʊ�µĹ���ֵ��

������ƴ���41��Ĺɼ������ʺ�ָ��������,ͨ���ع������,�¡����й�Ʊ�������ʵļ��㹫ʽΪ:rit=(pit-pit-1)/pit-1, pitΪ��Ʊi�ڽ�����t�����̼�, pit-1Ϊ��Ʊi�ڽ�����t-1�����̼ۡ������������ʵļ��㹫ʽΪ:rmt=(indext-index t-1)/index t-1,indextΪ������t����300ָ�������̼ۡ�

�����Ϲ��Ƴ����Ħ�,��ֵ,ȡ�������淢����ǰ��(-20,20)����41�������յ�rmt,�Ϳ��Թ��Ƴ�ÿһ�ֹ�Ʊ���¼�����(-20,20)�е�����������e(rit):

e(rit)=��i+ ��irmt

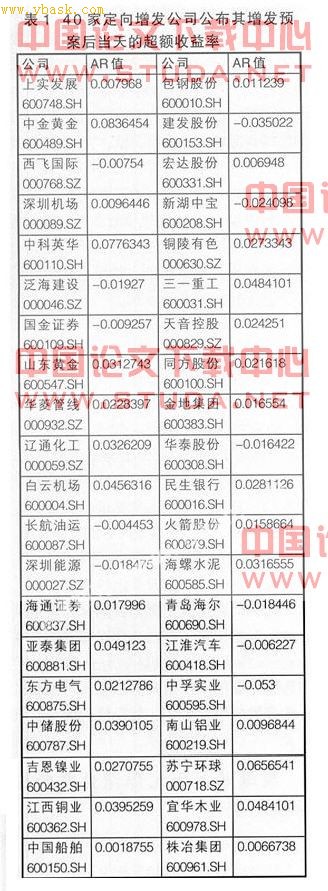

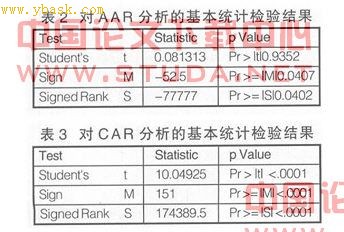

��i�ֹ�Ʊ�ڵ�t��ij��������ʡ�arit=rit-e(rit),���ж�����������,ȡƽ������������Ϊaarit�������i�ֹ�Ʊ�ӵ�t1�쵽��t2����ۼƳ��������ʡ�carit =��arit,���ж�����������,ȡƽ���ۼƳ���������acar ����car����ͳ�Ƽ���,���Խ�����з�����

ʵ֤�������

����ʵ֤������Ŀ���Ǽ��鶨�����������й�˾��Ʊ�Ƿ���ڳ���������,Ҳ����˵,Ͷ�����Ƿ��ڶ��������л�������档���ڶ�����������Դ�ɶ�������Ͷ���߽��е�,���,��������Ҳ���Կ�������������ߵ�һ�β��ġ�ʵ֤���õ����ݲ�������excel�����˴���,�����������̼�ͳ�Ƽ���������ͨ��sas���������õ��ġ�

(һ)��ar�ķ���

40�Ҷ���������˾����������Ԥ��

[1] [2] ��һҳ