【摘 要】根据我国沪市2007年上市公司的行业分类,选取制造业中的食品饮料行业作为样本,从其公布的年报中采集数据,就资本结构的影响因素与资本结构的相关性进行统计分析。

【关键词】上市公司 资本结构 影响因素 相关性

一、研究背景

资本结构问题涉及到股东、管理者及债权人三方的利益和冲突,影响着企业的融投资行为、资源配置效率及其经营活动,研究影响企业资本结构的影响因素,对提升企业价值以及市场的资源配置效率具有重要的现实意义。本文就沪市2007年上市公司按不同行业分组,计算资本结构的有关统计指标。然后控制行业因素进行多元回归分析。以沪市2007年制造业a股上市公司中食品、饮料业的企业,共计36家为样本,利用eviews统计软件做实证分析。

二、研究方法与数据选取

1.研究假说假说1:行业因素对资本结构具有显著影响。假说2:获利能力与资本结构((长期)负债比率)负相关。假说3:企业规模与资本结构正相关。假说4:资产担保价值与资本结构正相关。假说5:成长性与资本结构正相关。

2.变量设定因变量:负债比率:y

1=总负债/总资产(期末数)

长期负债比率:y

2=长期负债/总资产(期末数)自变量:获利能力:x

3=净利润/主营业务收入规模:lns=主营业务收入之自然对数(主营业务收入单位:万元)

资产担保价值:x

3=(存货+固定资产)/总资产(期末数)

成长性(率):x

4=(期末总资产-期初总资产)/期初总资产

3.样本及数据资料的来源

数据资料主要取自上海证券交易所公布的上市公司年报,以沪市2007年制造业a股上市公司中食品、饮料业的企业,共计36家做为样本。LocalHoST

4.研究限制(1)受数据资料限制,对影响因素的考察限于四个,模型的解释能力受一定影响。(2)只就2007年的数据进行横截面数据分析,可能存在异方差现象。(3)由于数据资料的限制,控制行业因素时,只就食品、饮料业进行实证研究,研究结果不一定能推广至其他行业。

三、实证结果

1.基本的统计分析

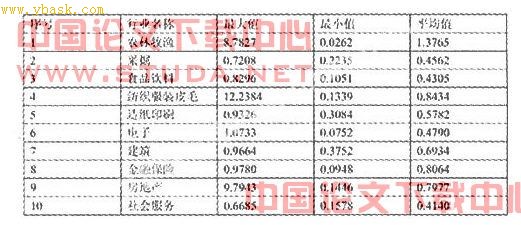

根据上海证券交易所(2007)的行业分类,选取有10家企业以上的行业,进行基本的统计分析和计算得到表1:(沪市2007年不同行业之负债比率)

由表1,不同行业的资本结构有着明显的差异。在负债比率的“最大值”中,最高与最低相差11.5699;在负债比率的“最小值”中,最高与最低相差0.2490;在负债比率的“平均值”中,最高与最低相差0.9625。出现差异是由于不同行业的资产结构、营运周期、发展前景等各不相同。

2.食品饮料行业样本之相关系数分析

由相关系数分析可以发现:(1)各自变量之间的相关系数均不显著,不存在多重共线性的问题;(2)就负债比率y

1来说,lns与y

1正相关(与假说3符号相同),x

3与y

1呈负相关(与假说2符号相同),x

3与y

1负相关(与假说4符号相反),这三个变量与y

1的相关系数小于0.3,相关性不很明显。同时, x

4与y

1正相关(与假说5符号相同),并且相关系数为0.4056,相关性比较明显;(3)就长期负债比率y

2来说,x

3与y

2正相关(与假说2符号相反),lns与y

2负相关(与假说3符号相反),x

3与y

2负相关(与假说4符号相反),x

4与y

2正相关(与假说5符号相符),这四个变量与y

2的相关系数小于0.3,相关性均不很明显。

3.对y

1之回归分析对y

1进行回归分析得到

y

1=-0.20-0.03x

3+0.04lns+0.15x

3+0.07x

4 (-0.51) (-0.49) (1.47) (0.99) (2.42)

r

2=0.23, d.w.=1.87, f=2.36

由回归发现:(1) lns、x

3、x

3与y

1的估计系数均无法通过α=0.05显著水平下的t检验,故就2007年沪市食品、饮料业来说,规模、获利能力、资产担保价值对负债比率没有显著影响,这否定了假说2、假说3和假说4;(2) x

4与y

1的估计系数可以通过t检验,故进一步做回归分析得到:

y

1=0.41+0.05x

4(2.59)r

2=0.16, d.w.=1.91, f=6.70

通过回归分析得知:在单独以x

4对y

1做回归时,其估计系数可以通过t检验,f检验的效果也比较理想,说明x

4对y

1有显

[1] [2] 下一页