一、实行成本与产量联动考核的必要性

为降低成本,提高效益,大部分煤炭企业对生产矿井实行了目标成本管理和经济责任考核。考核中采取的办法一般是。在上年末,根据矿井的产量计划、各成本项目支出计划等指标,测算出矿井原煤成本计划,作为对矿井全年的成本考核指标.依此进行考核奖惩。这种以静态的成本指标进行考核的方式存在着一些不合理的问题:一方面.不利于调动矿井集约经营的积极性。由于煤矿增产具有自然拉动原煤成本下降的作用,以实际成本与不变的计划成本相比,其考核结果就会掩盖了管理方面的不足.就不能客观地反映出各生产矿井在加强管理、推进技术进步等方面降低成本的努力程度和真实水平,反而会造成矿井只注重增加产量.导致粗放管理:另一方面,不利于公平、公正地考核,容易产生苦乐不均现象。煤矿生产受自然条件影响较大.由于煤炭资源赋存状况的不同.以及生产方式的不同.会导致各矿超产幅度差别较大.各生产矿井完成计划成本的难易程度不同.条件差的矿井即使在管理等方面做得较好.也不如条件好的矿井易于完成成本计划.从而形成苦乐不均、鞭打快牛的现象.不利于公平、公正地进行考核。

因此,在实行目标成本管理和考核中.应充分考虑到产量变化对原煤成本的影响。在确定成本考核指标时,应尽可能剔除增产因素自然拉动成本下降的成份,成本考核指标不应是静态、不变的。而应做到成本考核指标随产量的增加而相应改变。这样才能使各生产矿井站在同一起跑线上.客观、公正地反映各生产矿井在成本管理上下的真功夫.促进各矿真正通过加强管理和推进技术进步.实现降低成本、提高效益的目的。localhoSt

二、联动成本与计划成本的区别

煤炭生产矿井的成本由固定成本和变动成本两部分构成,固定成本总额不随产量变化而变化.而单位固定成本则随产量的变化而变化。当产量增加时就会拉动单位固定成本下降.如折旧等:变动成本则相反.变动成本总额随产量变化而变化,但单位变动成本却保持不变,如计件工资、材料费等。

为使成本考核指标与产量变化相适应.减少、杜绝静态的成本计划指标带来的一系列不合理问题.应当采取成本指标与产量指标联动的考核方式,即当生产矿井的实际产量增加时,要按照矿井实际产量计算出与之相对应的成本考核指标.即联动成本指标.以联动成本指标与实际成本水平进行对比、考核;当实际产量与计划持平或减少时.则应按照年初的计划成本指标进行考核,以促使矿井完成生产计划,维护生产计划的严肃性。联动成本指标的计算公式为:吨煤联动成本考核指标=吨煤计划成本x固定成本比重×计划产量+吨煤计划成本x(1一固定成本比重)x实际产量实际产量。

联动成本指标是根据固定成本与变动成本的内在关系.用实际产量而不是计划产量计算出的一种动态成本指标。假设某矿的计划产量为100万吨,吨煤计划成本为100元,其中吨煤变动成本是40元.当该矿的实际产量增加到120万吨时.通过计算得出联动成本指标相应要降到90元。因此,我们就应该用90元而不是l00元去考核生产矿井的成本完成情况.否则就不能真实反映出增产后矿井应达到的成本水平。

三、联动成本考核的实施

生产矿井实行成本与产量联动的考核方式.首先应划分出矿井成本构成中.哪些是固定成本,哪些是变动成本;第二步,应测定固定成本和变动成本水平,在下达矿井年度计划成本时,将计划成本指标分解为固定成本和单位变动成本.以利于考核时按照公式计算出与实际产量相对应的动态成本考核指标:第三步.根据联动成本考核政策实施对矿井的el常考核工作。

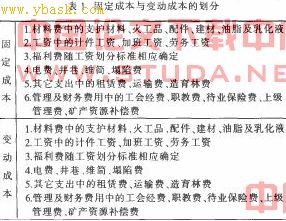

1.划分固定成本和变动成本的构成在加工制造业中.

固定成本和变动成本的划分标准比较好掌握.原材料、能源和人工工资多为变动成本。但煤炭企业与之相比则有很大不同:一是煤矿使用的原材料投入并不像加工制造业那样构成产品本身,而仅是一种生产手段.不完全是直接与产量挂钩的变动成本;二是在采、掘、机、运、通等生产系统中,只有采煤人员是直接从事煤炭生产的,其它几个系统的人员都是从事生产辅助工作,其劳动力成本也不能全部划入变动成本范围。因此,原煤成本中固定成本与变动成本的划分就需要依据煤炭生产的特点.对成本构成项目进行逐项细分。通过分析.在实行联动成本考核中。可以按照以下办法进行固定成本和变动成本的划分:在材料成本项目中,把大型材料、专用工具等7小项划为固定成本.把支护材料、火工品等5小项划为变动成本:在工资成本项目中.把生产人员的计件工资定为变动成本.计时工资、综合奖以及管技人员工资定为固定成本:煤矿特有的井巷、维简和塌陷费等基本按吨煤计提.列入变动成本范围。具体划分见表1。

2.测定固定成本在总成本中的比重.计算联动成本

在加工制造业中,通常是测定出固定成本总额和产品的单位变动成本。但由于采掘业的生产特点,除折旧、管技人员工资等个别成本项目可以定性为固定成本并确定其成本总额外.其它大部分成本项目都兼有固定和变动两种性质,属混合成本,而且各个矿生产规模、地质条件不同,要准确地测算出各矿的固定成本总额和单位变动成本比较困难。

为此,可以根据固定资产价值、职工人数等要素.把生产矿井区分成不同的类型。在对成本构成项目进行科学划分与测算的基础上,化繁为简,采取通过测定各矿固定成本比重来计算联动成本的办法,就能够较好地解决固定成本与变动成本划分的难题。按照以上方法.以某矿为例(如表2所示).进行具体测算、比较。

按成本构成项目的划分标准.根据某矿有关资料.

[1] [2] 下一页