|

���ڼ������й�˾��ɶ��ල�Թ�˾��ЧӰ���ʵ֤���� |

|

| ���ڼ������й�˾��ɶ��ල�Թ�˾��ЧӰ���ʵ֤���� |

|

|

|

��ҵ�Ĵ�ʼ�˴������й�˾�Ķ��³����ܾ��������Ǽ������������Ǿ�Ӫ�ߣ���������Ȩ�Ϳ���Ȩ��һ�Ĺ���ģʽ��������ҵ�Ĵ����ɱ��ͼල�ɱ�����������˴�ɶ��ල�Թ�˾��Ч������Ӱ��̶ȡ���ˣ�����������裺���幫˾��ɶ��ල�Թ�˾��Ч������Ӱ�졣

����ʵ֤����

1������ѡ�������塣�������й�����ع����й�˾Ϊ�о�������������ѡ�������������������˾������������Ϊ��Ȼ�˻���壬�Ҹ���Ȼ�˻����ֱ�ӻ��ӵ�Ϊ���й�˾�ĵ�һ��ɶ���عɹɶ����ù�˾����2004��12��31��ǰ�ɹ����С����Ľ����ںͱ����˾��û�������������ݵĹ�˾������ֵ�쳣�Ĺ�˾�ų����⣬��ѡȡ���й�����ع����й�˾��Ч����324�ң������Ϻ�190�ң�����134�ҡ��������Ͼ���Դ���й�֤ȯ�ල����ίԱ����վ����Ѷ���Ĺ������ݡ�

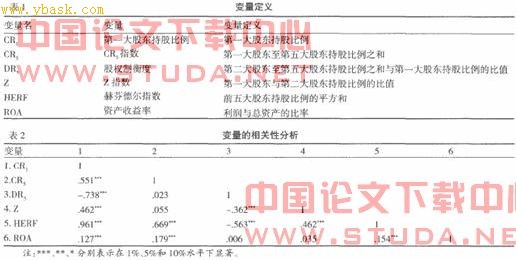

���ĵı���������ɶ��ල��������˾��Ч�����Ϳ��Ʊ�������ɶ��ල�������һ��ɶ��ֹɱ���(cr��)��ǰ���ɶ���Ȩ���ж�(cr)����Ȩ�ƺ��(dr)��zָ��(z)�ͺշҵ¶�ָ��(herf)����˾��Ч�ɲ���ָ���ʲ�������(roa)�������������������1��ʾ��

2������Է��������Dz���pearson�����Դ�ɶ��ල������˾��Ч������������Է���������������2��ʾ��

�ӱ�2���Կ�������һ��ɶ��ֹɱ���(cr��)����Ȩ���ж�(cr)���շҵ¶�ָ��(herf)�����ʲ�������(roa)����

������أ�˵����߹�Ȩ���ж���������߹�˾��Ч��lOCALhoST��Ȩ�ƺ��(cr)��zָ�����ʲ�����������Բ����ԡ�������ɶ�֮����ƺ�Թ�˾��Чû���ٽ����á�

3���ع������Ϊ��һ��̽�ִ�ɶ��ල�빫˾��Ч֮�ʵĹ�ϵ�����Ƿֱ�Դ�ɶ��ල�����빫˾��Ч����������������ϡ�ѡ���õ�linear��logarithmie��inverse��quadratic��cubic��power��������ģ����Ϊ��ʼ���̽�����ϡ�ͨ���Ա�ѡ�������Ч���ıȽϡ����巽�������Լ���Ͳ�������ֵ�����Լ���ıȽϣ�ȷ��һ�����ʵĻع鷽�̡�

��һ��ɶ��ֹɱ���(cr��)���ʲ�������(roa)��ϵ�ͬ�鷽���Ǵ�����(cubie)���������£�

roa��0��132��1��288cr��+3��597cr12

��

2��788cr

r2=0��018 f=2��985(0��031)

(1��520)(һ1��678)(1��688)(һ1��517)(������Ϊtֵ)

���ݷ��̿��Ե�hj����һ��ɶ��ֹɱ������ʲ������ʳ������Ķ��������߹�ϵ��˵������عɹɶ��ijֹɱ������ʲ������ʵ�_ܽϵ����ֹɱ����ʵIJ�ͬ����ͬ�����Ǽ������i�κ�����ת�۵�ֱ���25��41����60��6����������عɹɶ��ֹɱ�����0��25��41��֮��ʱ����ɶ��ֹɱ������ʲ������θ���ء�˵������ɶ��������ڳֹɱ�����С����Ȩ�ļ���Ч�����������桰��㳵�������������£����빫˾�����Ļ����Բ��ߡ�������һ�ʵ�������˾��79�ң�ռ��˾������24��4����������عɹɶ��ֹɱ�����25��4l����60��6��֮��ʱ������ֹɱ������ʲ�����������ء���Щ��˾�ļ���ɶ�����l���ܹ����ƹ�˾�����ųֹɱ��������ӣ�����㳵���������ڼ��������ض���������ǿ����˾��Ч����֮��ߡ���232��������˾��������ʣ�ռ��˾������71��6�����������ɶ��ֹɱ�����60��6����100��֮�䣬����ɶ��ֹɱ������ʲ������ʸ���ء�������һ�����ԭ������Ǽ����ɶ���ȱ���ⲿ�ල���Ƶ�����£���������Կعɵ�λ������С�ɶ�������Ϊ��������������������ʹ��˾��Ч���͡���13��������˾�������ͬ�ڣ�ռ����������4����

��Ȩ���ж�(cr)���ʲ�������(roa)��ϵĻع鷽���Ƕ�������(quadratic)���������£�

roa��0��062��0��436cr+0��577cr

r=0��034 f=6��581(o��0021

(0��612)(һ1��1263(1��608)(������Ϊtֵ)

��Ȩ���ж����ʲ������ʳ���������u�����߹�ϵ��ͨ���Ժ������ù�Ȩ���жȶԹ�˾��ЧӰ���ת�۵���37��78������һ������������������(2004)�ó��Ľ���һ�£��ʶȼ��еĹ�Ȩ�ṹ�������ڼ��幫˾��Ч����ߣ����ŵĹ�Ȩ�ṹ����ΪҪô��ɶ��ֹɱ����߶ȼ��У�Ҫô�߶ȷ�ɢ��

��ӳ��Ȩ���жȵ���һָ��շҵ¶�ָ��(herf)���ʲ�������(roa)��ϵĻع鷽�������Ժ���(linear)���ع鷽��������ʾ��ͨ���ع鷽�̿��Կ��������źշҵ¶�ָ������ߣ��ʲ������������������ġ���һ����֤���������ۡ�

r0a=һ��022+0��195herf

r=0��021 f=7��661(0��0061

fһ1��698")(2��768)(������Ϊtֵ)

��Ȩ�ƺ��(dr)��zֵ��(z)���ʲ�������(roa)û����Ϣ����ʵĻع鷽�̡���Ȩ�ƺ�Ⱥ�zֵ����������Ҫ�����ڼල�ƺⷽ�棬ͨ������ɶ����ڲ�����ǣ�ƣ��ﵽ����ල����߾���Ч�ʡ������ڲ����Ӷ�Ĺ�Ȩ����ģʽ����Χ���幫˾���ڴ�ɶ�֮����ƺ�ȱȽ������ƺ�������õķ��ӻ�����ȫ���״˶Թ�˾��Чû������Ӱ�졣

����

�����Ի���324�Ҽ���ع����й�˾Ϊ�о��������Դ�ɶ��ļල�빫˾��Ч֮��Ĺ�ϵ�����顣�ó����½��ۣ�(1)����عɹɶ��ijֹɱ����빫˾��Ч��j�������߹�ϵ��ǰ���ɶ��ֹɱ����빫˾��Ч����������u�����߹�ϵ���շҵ¶�ָ���빫˾��Ч������������ع�ϵ���й� [1] [2] ��һҳ

|

|

��һ�����ģ� ���ڸ��¼�����ҵͶ�����ƶȴ��ڵ���Ҫ������Բ�

��һ�����ģ� ����ũ�������ʩ���������ƶȴ����о�

|

|

|

|

���ˡ����ڼ������й�˾��ɶ��ල�Թ�˾��ЧӰ���ʵ֤�����������ѻ����ˣ�

[��������]���ڼ�ǿ��ҵ�ڲ����Ƶ��о���̽��

[��������]�����ҹ���ҵн������й�����̽��

[��ҵ����]���ڸ�У���Թ���������һЩ̽��

[��ҵ����]���ڻ�ƽ�ѧ�������ѧ����

[��������]���ڶԹ̶��ʲ�ת���ͺ�ļ���˼��

[���ո���]���ڹ�ѧ����ʵ����ϵ���������˼��

[���ո���]����������ѧ�����������

[���ո���]�����ҹ����巨�����巨ѧ�ļ�����������

[��������]���ڵ�ǰ�������ҹ���������ƶȴ��ڵ����⼰��Ӧ

[���ո���]������ҵ������ƺ���Ҫ���˼��

|

|