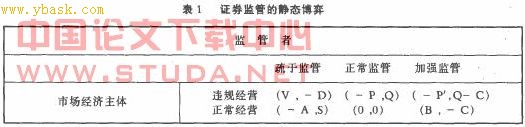

[企业震慑力增强、声誉提高等产生正效用q。加强监管时,监管人将加大对违规经营者的惩处力度,如果市场经济主体违规经营被发现并受到更重的处罚,设处罚为一p(p>0),设监管人因加强监管而增加支出为一c(c>0),因监管得力而得益q,q―c即为监管者加强监管但市场经济主体仍违规经营时监管者的得益。

(2)证券市场经济主体正常经营情况下,博弈双方的得益分析。疏于监管时,市场经济主体可能因市场不规范而丧失部分得益,设为一a(a>0),但监管者可减少监管支出s(s>0)。正常监管时,监管者支出为正常的监管成本,设为0,市场经济主体获得的收益为正常收益,也设为0。加强监管时,市场经济主体将因市场规范、风险下降而获得超额收益,设为b(b>o),监管人因加强监管而增加支出一c。

(二)基本模型

由前述条件,建立证券监管部门与市场经济主体经营选择的静态博弈模型如表1。

二、证券监管博弈模型分析

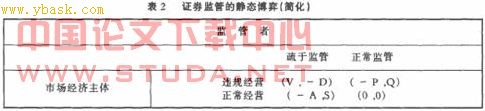

先用基本的划线法分析证券监管模型,可以发现这一模型不存在纯策略纳什均衡。如果市场经济主体选择违规经营,监管的最佳策略是正常监管,得益为q,但当监管策略是正常监管时,市场经济主体的最佳策略是正常经营,得益为0,既然市场经济主体正常经营,监管者策略也就可以选择疏于监管……这样就成了一个永远不可能停止的因果循环,无论从谁开始都一样,在一次性博弈中没有自动实现的均衡性策略组合,也就无法预测证券监管政策效果效率。lOCaLHOST此外,还可以发现这一循环没有包含加强监管策略,说明加大对违规经营的处罚力度在长期内并不能抑制违规经营,对分析没有什么影响,因此可以先将模型简化为下面的表2。

显然这是一个非对称的非零和博奔,其本质特征与猜硬币博弈、小偷与守卫博奔等一样,不会有纯策略纳什均衡,必然是一个混合策略博弈问题。因此其静态博弈的决策原则应是不能让对方知道己方或猜到己方策略,而应以随机方式选择策略,且随机策略的概率分布不能有特征,以防给对方可乘之机。设监管者、市场经济主体对待不确定的态度都是“风险中性”,即对他们来说1单位期望收益与1单位确定得益是等价的,则可以用得益的期望值分析双方均衡的混合策略。设监管者以p和1一p的概率分别选择疏于监管和正常监管策略,而市场经济主体将以q和1-q的概率分别选择违规经营和正常经营策略;以w和w分别表示市场经济主体与监管人的期望得益,用反应函数分析法可以求解该模型的混合策略纳什均衡,并以q、p★分别表示市场经济主体与监管者的均衡概率,w★、w2★为对应的均衡期望得益。由w pqv+(1一p)q(一p)+p(1一q)(一a)+(1一p)(1一q)×0=pq(v+p+a)一pa―qp,w2-pq(一d)+(1一p)qq+p(1一q)s+(1一p)(1一q)×0一pq(d+s+q)+ps+qq分别对q、p求导,并令导数为0,即可解得市场经济主体与监管者的均衡概率和期望得益。‘tp*=p/(v+p+a),wl★=一p★a=一p・a/(v+p+a);q=s/(d+s+q),w29r-q*q=s・q/(d+q+在这个博弈中,市场经济主体分别以概率q和1-q*随机选择违规经营和正常经营,监管者分别以概率p和1一p随机选择疏于监管与正常监管时,双方都不能通过改变策略或概率改善自己的期望得益,因此构成混合策略纳什均衡,这也是该博弈唯一的纳什均衡。

进一步分析市场经济主体与监管者的混合策略,可以发现处罚结果可能会偏离政策目标,出现“激励悖论”。当监管者为抑制违规经营现象而加重对市场经济主体的处罚p时,假设对违规经营行为的处罚从p加大到p,如果监管者混合策略中概率分布不变,市场经济主体在原p★点的期望得益将小于0,市场经济主体会选择正常经营。但是在长期中,市场经济主体正常经营将使监管者更多地选择疏于监管,最终监管者疏于监管的概率上升到p★,而市场经济主体的期望得益又回到0,又可以重新选择混合策略。由于市场经济主体的混合策略概率选择并不受p值的影响,加重对违规经营的处罚,在短期内可能抑制违规经营的发生概率,但在长期的主要作用却是使监管者疏于监管,监管更松懈。同样,加大对监管者失职的处罚d,如果市场经济主体违规经营的概率分布不变,监管人的期望得益将小于0,监管者会理性地选择正常监管,相应地市场经济主体会减少违规经营概率,直到q下降到q’,此时监管者恢复混合策略,达到新的混合策略均衡。由于监管人是否选择疏于监管策略与d无关,因此,加重对监管者失职的处罚,在短期确能起到督促监管人的作用,但长期结果却是降低了市场经济主体违规经营的概率。

我们的分析是建立在完全信息静态博弈的假设之上的。现实中的博弈远比文中所分析的复杂,本文的分析只是想藉此起到抛砖引玉的作用。

三、提高证券市场监管效率的政策性建议

本文建立了证券监管中监管者与被监管者(市场经济主体)之间的博弈模型,发现证券业长期以来存在的违规现象严重、监管效率低下等问题。除了大家公认的制度不健全、信息透明度不高等原因外,还有相当一部分原因来自监管惩罚的对象和程度不合适。基于前面的分析,联系到我国证券市场监管的实际情况,我们认为应该通过以下措施来提高监管效率:

(~)加大监管力度

加大对投资者违法行为的处罚力度,是短期内进行证券监管的有效途径。从前面对策略分析的结果可以看出。在相同监管条件下,加大违规惩罚力度。在短期内可以降低违规的可能性。

[1] [2] 下一页