摘要:文章对我国存款准备金率调整的效果进行了详细分析,并对我国存款准备金率变动对货币政策的影响进行了实证检验,为其改革提出合理化建议。

关键词:存款准备金率;货币政策

存款准备金制度作为我国的一项基本货币政策制度,其在货币信贷数量控制、货币市场流动性和利率调节,以及促进企业改革提出了明确的方向和可操作的标准。本文对我国存款准备金政策和存款准备金率的变动因素及其有效性进行了分析。

millon friedman(1953)认为,政府应以限制货币供应的方式来缓解通货膨胀,中央银行提高存款准备金率能有效收缩货币供应量,防止经济过热而出现通货膨胀。n.gregory mankiw(2008)在其宏观经济学提到,由于货币化进程和货币流通速度的渐进特点,对它们进行精确计量并据以规定一个固定规则来实施货币政策是不必要的。经济学的企业的贷款需求非常旺盛,超量的资金贷放已经对经济产生了一定程度的冲击:如楼价持续走高、物价上扬、一些行业产能过剩等,尤其是导致企业盲目投资,固定资产投资增速提高,通货膨胀压力加大,从而迫使央行连续提高准备金率以控制贷款,减少货币供应量。

2.5货币供应量大幅增加

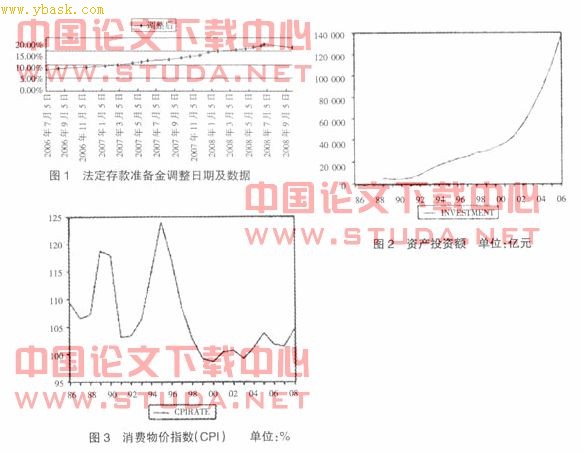

中国人民银行发布的数据显示,2008年8月份m0余额为3.1万亿元,同比增长25.1%;m1余额创下近37个月来新高,为12.6万亿元.同比增长21%;m2余额为35.9万亿元,同比增长17.8%,增速创半年来的新高,种种迹象表明,在2008年连续上调整法定存款准备率6次之后,短期流动性过剩的压力得到了明显缓解。LocaLhosT

上述问题都亟待央行通过快速、有效的货币政策加以调节。实际上,近年来中国人民银行已经采取了多次上调法定存款准备金率、上调利率、发行中央银行票据等一系列对冲操作,在一定程度上收缩了过剩的流动性。从宏观政策上看,公开市场操作虽然在目前依然相当有效,但大量操作可能会引起市场利率的波动。因此,上调法定存款准备金率是当前解决流动性过剩问题最为行之有效的途径。

3 法定存款准备金率变动的经济后果

3.1以回收流动性来减少货币供应量

国外对金融市场的调节以利率为主要手段,但国内的实际情况是:企业有较强的贷款冲动,银行有较强的放贷冲动,而法定存款准备金率的提高,能直接从银行手中收回资金,限制银行放贷能力,效果比较明显。截止8月底,银行体系存款余额为35.9万亿,贷款余额为24.8万亿,银行体系尚有11.1万亿闲置资金。如果以这一数字为基础,央行上调50个基点的存款准备率,将意味着又有近1 800亿元资金被锁进央行的“铁笼子”。因此,这一举动显然会控制一部分流动性。短期内频繁上调法定存款准备金率导致商业银行在2008年上半年的新增存款数额减少、贷款数额增加,在一定程度上减少了货币供应量回收了市场中过剩的流动性。

3.2预防资金过度投放以缓解出现经济泡沫

人民币汇率市场、资本市场、房地产市场等资产价格不断快速上升,我国金融出现了“流动性过剩”的经济现象。当前,流动性过剩仍然是货币市场、信贷市场和资本市场的主旋律。从调控政策的效应看,提高法定存款准备金率,首先波及的是资金密集型,需要从银行获取大量贷款的房地产业。上调法定存款准备金率后,银行对待贷款的态度会更加谨慎,一定程度上会抑制房地产市场过热的状况,对调节过高的房地产价格起到积极作用。而在房地产高压政策下,资金会更多地流向股市,由此,在本身流动性过剩推动股市上涨的基础上,居民储蓄的持续向股市转移成为推动股市持续上涨的另一推动力,而且日益强大。散户投资者普遍缺乏必要的金融知识和风险控制与防范能力,导致股市的脆弱性日益严重。自2007年初以来。上证综合指数已累计上涨约135%,但从2008年春节过后便开始一路下跌,出现了严重的震荡。实践证明,央行上调法定存款准备金率,其吸纳的资金效应可达上千亿元,因此一定程度上对股市产生了一些影响。

3.3警示效应大于实际效用

央行提高法定存款准备率的政策在一定程度上能够控制流动性,但其实际作用主要体现在警示方面。因为央行多次使用准备金政策和少量的利率政策,预示着央行已经察觉到经济过热并力图挽救,多次微调暗示了央行调控的决心和谨慎的态度,央行正在向市场释放紧缩的信号。然而,就目前来说,个人认为被控制的资金对商业银行、股票市场、房地产市场等的影响并不大。

首先对商业银行而言,是因为当前我国商业银行存在大量超额准备金。

通常商业银行2.5%左右的超额准备金率是较为合理的。而2008年8月末的商业银行超额准备率高达3.86%,超过正常水平1.36%。而上调0.5个百分点的准备金率,只会减少商业银行的超额准备金,对部分超额准备金少的银行产生一定影响。对于商业银行业整体而言不会带来太大的直接影响;而且商业银行还可以通过变现手中的短期资产来回避央行的调控。因此,当商业银行资金充足的情况下调高准备金率对银行信贷和银行效益都不会产生太大影响。但是,如果央行继续调高准备金率至17%左右,将会对银行业产生不小的震动。

其次对股市而言,上调准备金率只对股民的心理产生一定影响,而不会对股市的资金供给产生直接影响。因为股市的资金主要由散户和机构构成。按照以往的经验,央行多次调高准备金率,股市均是出现短期震荡、低开高走。短期的震荡更是为股民提供了良好的买人机会。2008的大盘进一步印证了这一观点:股指早盘受到央行上调存款准备金率的影响,开盘迅速探低,但在场外资金逢低买盘的推动下很快回稳,重要指数均翻红。

[1] [2] 下一页