施能最大限度地保护投资者的权益,内部控制的缺失则可能给投资者带来无法挽回的损失。安然、世通等的破产都是由于内部控制体系不完善造成的,给投资人造成了巨大损失。企业经营与管理的最终目的都是为了增加企业价值,最大化投资者利益。内部控制执行的好坏将直接影响企业价值最大化目标的实现,而执行有效的内部控制体系能够在促进企业发展的同时给投资者带来更高的价值回报。

三、中国企业成功建设内部控制体系的关键因素

企业内部控制体系建设主要包括具体构建阶段和长期实施阶段。由于企业各种环境因素会发生变动,内部控制体系的制定就不可能一劳永逸,而需要根据环境的变化和企业发展的要求进行不断的完善和修订。但不管是在具体构建阶段还是长期实施阶段,企业要想成功建设内部控制体系,必须把握以下关键因素,并尽可能做到。

(一)力求管理层高度重视,并将高管的重视制度化

内部控制体系是一项庞大的系统工程,需要公司各级领导的支持和大力配合。例如,董事会的承诺与投入能极大地推动企业内部控制体系的构建与实施;经理的素质、品行关乎企业的发展,进而影响到内部控制的效率和效果。实践证明,企业有效的管理是从高层开始的,所以,企业应该在相应的规章制度中将高管的重视和参与制度化,以有效推进内部控制体系的执行。

在内部控制建设过程中,将高管的重视和参与制度化,至少应体现在以下几个方面,以保证高管能够积极支持风险内部控制的构建与实施:

1.成立内部控制领导小组和工作组,并由董事长及ceo等高层管理人员任组长;

2.协调风险管理部门与业务部门之间的关系;

3.强化业务操作的合规观念,结合内控要求,明确部门职责,优化部门设置;

4.通过全员会议提升全员风险管理意识,形成完整的内部控制制度体系,将风险理念融入企业文化;

5.形成强有力的监督考核机制,并对内部控制工作的设计和执行给予有力的监督和指导;

6.由ceo等高级管理人员亲自听取内部控制和风险报告。

(二)构建严密的组织保障,落实内部控制职责

内部控制体系的构建和实施需要相应的组织保障,即企业应成立各级内控机构,落实内控职责。一般而言,内部控制机构至少应该包括:规范的公司法人治理结构和各层级的风险管理职能部门。

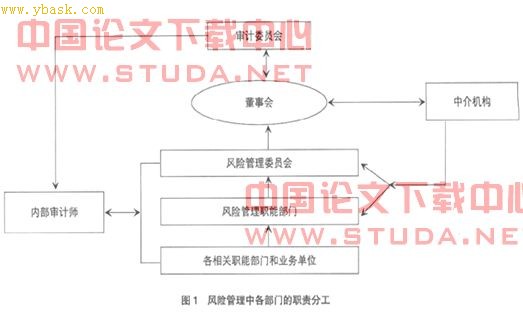

规范的公司法人治理结构是促使内部控制体系有效运行,保证内部控制功能发挥的前提和基础,是实行内部控制的体系环境。各层级的风险管理职能部门应涵盖企业决策和管理者(如董事会、ceo、cfo等)、风险管理职能部门、经营系统、内部审计、外部审计等部门。由于不同企业的组织结构、经营特点、管理风格等也不同,具体设置时,风险管理的机构和职责也不同。例如,《企业内部控制基本规范》明确规定内部控制机构必须有专门或指定机构,并将内部控制最高决策机构设在董事会。图1为董事会控制下的风险管理各部门的职责分工。

从图1可以把企业风险管理的职能部门和职责归为风险管理的四道防线:第一道防线――各相关部门和业务单位;第二道防线――风险管理部门;第三道防线――内部审计部门;第四道防线――外部审计和公共监督。这四道防线构成严密的内部控制组织保障,各司其职,真正的落实内部控制职责。

(三)整章建制,构建体系化的制度保障

在大力倡导企业内部控制体系之前,中国大部分企业的内部控制体系都没有完善的制度保障,都是按照经验和习惯行事。大凡成功的企业都有一套系统、科学、严密、规范的内部控制体系。因此,要构建和实施完善的内部控制体系,必须要有体系化的制度保障。当内部控制体系构建后,企业一般应从两个方面考虑制度建设的问题。

1.固化建设期已经规定的规章制度。在构建期,企业会有许多规章制度,例如《沟通访谈管理办法》、《工作纪律管理办法》、《培训管理办法》、《文档管理办法》等,其中有许多是适用于企业长期实施阶段的。所以,在内部控制体系构建成功后,就应着手对建设期的许多规章制度进行重新审视,按照长效机制的要求对其进行修订,并将其固化,使其在今后的内部控制工作中继续发挥应有的作用。但要注意的是,在内部控制执行过程中,这些制度并非不变,需要在此基础上随着环境的变化随时对其进行评价和修订,进而有效地指导企业解决长期实施过程中出现的问题。

2.及时形成长期实施阶段的规章制度。长期实施阶段的规章制度是一个有机的体系,主要应包括:建立科学、有效的激励约束机制;建立涵盖所有业务的全面、系统、成文的政策、制度和程序;建立风险控制的责任制度;建立严格的问责制度;建立长期的检查制度;重新规定企业的培训制度;建设风险管理报告制度等。在内部控制体系构建成功后,企业必须着手对这些规章制度进行定制和完善,以保证构建的内部控制体系有效执行。

(四)形成科学的项目管理

由于内部控制体系涉及到多个学科、多个领域的知识,需要精心设计,管理好内部控制体系中的各个环节。在内部控制实践中,企业一般会把各个环节称之为一个项目进行管理。美国项目管理学会认为一个有效的专业项目管理者必须具备范围管理、人力资源管理、沟通管理、时间管理、风险管理、采购管理、费用管理、质量管理及综合管理能力。将内部控制看作一个项目进行管理,可以从系统的角度优化内部控制体系。例如通过范围管理,使内部控制覆盖公司可能遭受风险的所有层面;项目的时间管理是为了确保项目最终按时完成的一系列管理过程;人员管理的宗旨就是要使企业的所有员工(从最高层到最低层)都各得其所,各尽其才,全部朝着有利于达成企业目标的方向发展等等。

(五)坚持持续的培训宣传

内部控制体系是靠人去执

上一页 [1] [2] [3] 下一页