行的,再好的制度如果没有高素质的人去执行也不会产生好的效果。所以,加强对员工的培训,应是内部控制建设中的重要内容。同时,管理者还应创造适宜的工作环境、工作条件以便满足职工的尊重需求和自我实现的需要,采用适当的激励手段调动职工工作的积极性和创造性。

在内部控制体系的建设期,内部控制项目组一般会采取集中培训、会议交流、内部网页、问题解答、电话热线、信息简报等形式多样的宣传贯彻方法,使大家在思想上、组织上、行动上达成共识。进入长效机制后,培训工作仍然不能放松,因为一方面企业的经营环境在不断的变化中;另一方面,对现有流程的维护等工作也需要不断进行培训。可见培训在内部控制设计、实施和长效机制中自始至终应贯穿于企业的管理中。

(六)保持定期的内外部沟通

需要注意的是,以上几点的有效运作都离不开沟通的配合。沟通包括内部沟通与外部沟通。内部沟通的内容主要是:各部门定期向董事会、审计委员会和高级管理层汇报工作;加强集团内部各专业部门及各层级之间的协调沟通;加强项目组内各专业流程组之间的沟通。外部沟通主要是:定期向国资委等国家监管机构汇报公司的基本情况;与国外知名企业多进行经验交流;与外部审计师及咨询机构定期沟通。

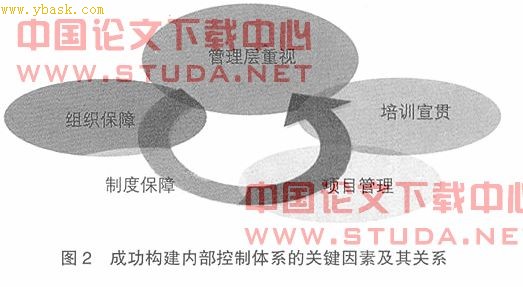

可以用图2来显示内部控制体系建设成功的关键因素及其沟通在内部控制体系建设中的作用。需要注意的是,制度健全并不等同于制度有效,“行”之有效才是真正的有效。这些关键因素才有利于内部控制体系的有效执行。

【主要参考文献】

[1] 杨雄胜.内部控制理论研究新视野[j].会计研究,2005(7).

[2] 谢志华.内部控制、公司治理、风险管理:关系与整合[j].会计研究,2007(10).

[3] 贾永嘉.《索克斯法案》实施对中国在美上市公司的挑战[j].石家庄职业技术学院学报,2005(10).

[4] 王海峰.对萨班斯-奥克斯利法案及coso框架下内控的思考[j].合作经济与科技,2005(7).

[5] [美]coso制定发布.企业风险管理――整合框架[m].方红星,王宏译.大连:东北财经大学出版社,2005.

[6] 财政部等五部委制定.企业内部控制基本规范[m].北京:中国财政经济出版社,2008.

上一页 [1] [2] [3]