��ժҪ��˰����һϵ�����ʸ�������ҵ���ڵ��Բ�����,�ڳ���ʱ��������ҵ�������ۻ�����ֵ˰;����˰����ָ������ҵ�����Բ����������õ�ԭ���ϡ��㲿����ȼ�ϡ�����������Ӧ���˻��Ľ���˰��,�ֶ����������Ӧ��˰��;����˰��ָ������ҵ���ڵ��Բ������ڵ�����Ӧ�ֶ��Ľ���˰�����Ӧ��˰��ʱ,��δ�ֶ���IJ���������˰��

������˰��ָ˰���涨�IJ�����˰����Ŀ,�����������Ͳ���˰���涨��Ӧ˰��Ŀ(��Ӧ˰����),��Ȼ������˰���硶�л���������ռ��˰����������(��ơ�����ռ��˰����)�涨:������ֱ��Ϊũҵ���������������ʩռ��ǰ��涨��ũ�õص�,�����ո���ռ��˰����

����˰���������������⡢�֡��ˡ�˰������,���������÷�:��ij����Ľ��ּ�Ӧ��˰��,��ʱҲ��֮�����⡱���硶�л�������ҵ����˰�����͡��л�������ҵ����˰��ʵʩ������(����ͳ�ơ���ҵ����˰����)�涨��˰����⡱������:����ҵ���ò�ʵ��ʹ�á���������ר���豸��ҵ����˰�Ż�Ŀ¼���������ܽ�ˮר���豸��ҵ����˰�Ż�Ŀ¼���͡���ȫ����ר���豸��ҵ����˰�Ż�Ŀ¼���涨�Ļ������������ܽ�ˮ����ȫ������ר���豸,��ר���豸Ͷ�ʶ��10%�ɴ���ҵ����Ӧ��˰���е���;���겻������,�������Ժ�5����˰��Ƚ�ת���⡣��

����˰���롰�⡢�֡��ˡ����ߺ����Ȼ��ͬ,��ָ˰�����ջ�������������˰���,���ֶ�����˰��,������������˰�����밴�չ涨����Ͱ취�˻ض�����˰����������˰�ӹ���(���ҽ��)���˻���,���ڹ����Dz������ŵij��ɻ���,��ڲ������Ź���,���Բ��������ϳ�Ϊ���˿⡱��lOCalhOsT�硶˰�����ܷ����涨:����˰�˳���Ӧ��˰����ɵ�˰��,˰����ط��ֺ�Ӧ�������˻�;��˰���Խ������˰��֮����3���ڷ��ֵ�,������˰�����Ҫ���˻���ɵ�˰���������ͬ�ڴ����Ϣ,˰�����Ӧ��ʱ��ʵ��Ӧ�������˻�;�漰�ӹ������˿��,���շ��ɡ������������йع�������Ĺ涨�˻�����

���ֿۡ�ָ����һ���Ľ����ֿ�Ӧ��˰���ö�硶��ҵ����˰�����涨:����ҵͶ����ҵ��ȡ��ȨͶ�ʷ�ʽͶ����δ���е���С���¼�����ҵ2�����ϵ�,��������Ͷ�ʶ��70%�ڹ�Ȩ��������2��ĵ���ֿ۸ô�ҵͶ����ҵ��Ӧ��˰���ö�,���겻��ֿ۵�,�������Ժ���˰��Ƚ�ת�ֿۡ���

1.2 ��˰�����������������ơ��Ӽƿ۳����������ա����������롢���������롢���������

����˰��ָ��˰���涨����������Ӧ��˰��Ļ�����,���ⲿ��˰���������ָ��������˰�ʻ���֮�ϰ���һ���İٷֱȼ���۳����硶�л���������˰�����������͡��л���������˰��������ʵʩϸ��(����ͳ�ơ�����˰����)�涨:�����������۴ﵽ����Ⱦ�ŷ�ֵ(�൱�ڡ�ŷ�ޢ��š���)��С�γ���ԽҰ����С�ͳ�����30%������˰������˰�ͼ���������ǰ��ֱ�Ӽ���˰��,����˰�ʡ�

��������ʵ����Ҳ�Ǽ�����һ�֡��京���Ǽ��ٺ��սϵ͵�˰�ʼ����˰���硶��ҵ����˰�����涨:���Ǿ�����ҵ����10%��˰��������ҵ����˰��,��:�Ǿ�����ҵ��ʵ������˰��Ϊ10%��

�����ơ�ָ�ڼ���ijЩ����ʱ,�ټ�һ���ֽ��硶��ҵ����˰�����涨:�����������Ż���ҵ�ۺ�������Դ,�������Ϲ��Ҳ�ҵ���߹涨�IJ�Ʒ��ȡ�õ�����,�����ڼ���Ӧ��˰���ö�ʱ�������롱;���ۺ�������Դ,ָ��ҵ�ԡ���Դ�ۺ�������ҵ����˰�Ż�Ŀ¼���涨����Դ��Ϊ��Ҫԭ����,�������ҷ����ƺͽ�ֹ�����Ϲ��Һ���ҵ��ر��IJ�Ʒȡ�õ�����,����90%���������ܶ����:��������������������ҵ��ҵ,����ȡ�õ��������90%����Ӧ˰���롣

���Ӽƿ۳���ָ����Ϊ����ijЩ��ҵ��ҵ����˰�����涨:��������ҵ���о�������,�ٰ����о��������õ�50%�Ӽƿ۳�;�γ������ʲ���,���������ʲ��ɱ���150%̯����������ҵ���òм���Ա��֧���Ĺ��ʷ���,�ڰ���֧����ְ�����ʾ�ʵ�۳��Ļ�����,����֧�����м�ְ�����ʵ�100%�Ӽƿ۳�����

���������ա�ָ����Ӧ���ɵ�����˰��,����50%����,��ֱ�Ӽ����������˰����ҵ,��ҵ�Ե�λ���幤�̻��Ļ��������Ϊ,��Ϊ���ۻ���,Ӧ��������ֵ˰;������λ���˵Ļ��������Ϊ,��Ϊ���۷���ֵ˰Ӧ˰����,��������ֵ˰����

�롰��Ӫ�����,����Ӫ����ָ��ֵ˰��˰���ڴ���Ӧ˰�������ۻ��ṩӦ˰�����ͬʱ,�����·���ֵ˰Ӧ˰����(��Ӫҵ˰�涨�ĸ�������),�Ҵ��µķ���ֵ˰Ӧ˰������ijһ�����ۻ�����ṩӦ˰������ֱ�ӵ���ϵ�ʹ�����ϵ������ֵ˰�����涨:����˰�˼�Ӫ����ֵ˰Ӧ˰��Ŀ��,Ӧ�ֱ����������Ӧ˰��������۶�ͷ���ֵ˰Ӧ˰��Ŀ��Ӫҵ��;δ�ֱ�����,������˰����غ˶��������Ӧ˰��������۶��

����Ӫ����������һ�����,����Ӫ��ͬ˰�ʵĻ����Ӧ˰����,��ָ��˰�����������۲�ͬ˰�ʵĻ���,�������ۻ������ṩӦ˰����

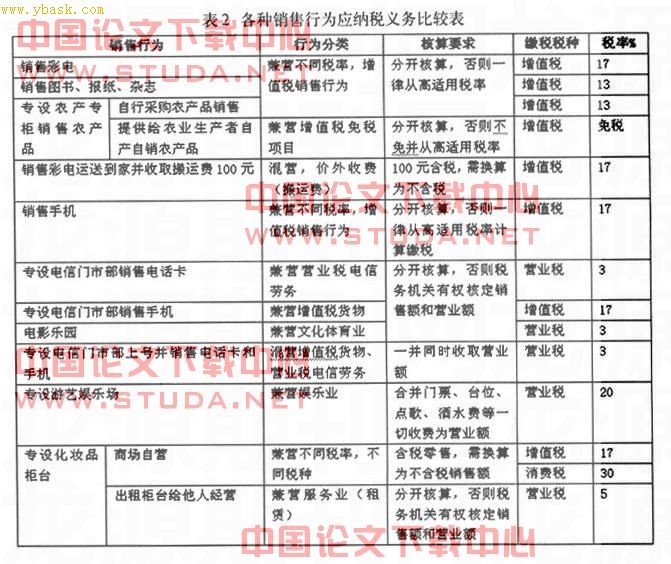

������ij�����ۺ����̳�(һ����˰��)�ĸ���������Ϊ,����˰������������ԭ��,�б��Ը��̳���ͬ��Ϊ��˰����Ƚ����2��ʾ:

������Ҫ�ǽ�����˰�����õ�һЩ���ʸ�����н���,�����ڻ����Ա��ȷ����˰����ʶ,������ȷ����ͺ���Ӧ��˰��

���Ը����̲�,���ÿ�ѧ������,2009��4�µ�һ��.

[2] �й�ע����ʦЭ���:���÷�,2009���ע����ʦȫ��ͳһ���Ը����̲�,���ÿ�ѧ������,2009��4�µ�һ��.

[3] ������:��ҵ��˰ʵ��,�����ƾ���ѧ������,2008��6�µ�һ��.