���ߣ��·��� ������ ����ʤ

��ҵΪ�˻�ó�Խ�������ֵ��������Ӷ�ʵ�־�Ӫ��Ч����ߣ���ȻҪ�����Լ��ľ������ơ�����������ľ���������Ҫָ�ھ���ѧ�����ڵľ���������ʵ�ʾ��Ǿ���Ч�ʻ��������ʵIJ��졣��ˣ��Ӷ�̬����ҵ��Ϊ���ԣ�������ƵƵ������ɶ��ֺ���С�ɶ�Ȩ����¼�������Ԥ�ƣ������������к������Ȼ���ֹ��й�һ�ɶ���ĵ�λ�����йɶ���Ȼ����ͨ�����ƶ��»�ʵ�ֶ����еľ��Կ���Ȩ����ô������ҵ������Ϊ�ڸ��ƺ�Ҳ��������ȫ���������Ŀ����������ԡ���������µĹ�����ҵ�������У��ܿ��ܳ�Ϊ������ҵ����ȦǮ��Ϊ����һ�����ݡ�

(��)�ʱ������

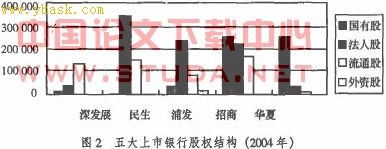

������ҵ�������е���һ��Ŀ���ǽ����г���������������ʵ���е��ʱ��𡣵��ǣ�����ͨ���������ʹ���ʱ����������˺ܴ������?���Խ�����5��˵�������⣬�������к��ֶ���չ����ͨ�������ڶ����ڵ�ȷʹ�ʱ������ʵõ���ߣ��ַ�����1999�����к��ʱ������ʴﵽ7��5�������ܿ��ֶ�������½����ص�����ǰ��ˮƽ��ԭ�������������п����γɶԷ��ɼ��ʲ����ʱ���������������ڹ������û�����Ȼ�����ܻ������ˮƽ�д���ߵĻ��������Ų��������ʱ����ҿ��ܵ����ʲ�״�������¶��ʱ���������Ȼ�½���ֻ���������й�˾�������������������ʱ���LOCaLhoST���ǣ��������е����ʵ�·���Խ��Խ���ѣ�ԭ��������ͨ�ɹɶ���Ȩ�治�ܵõ���Ч���ϡ�

���⣬���ҹ���ҵ���е��г��ݶ����������Ҫ������һˮƽ���Ĵ���ҵ����ÿ����Ҫ��������ﵽ7000�����ң������ʱ�����Ҫ����560�ڣ����ҹ�֤ȯ�г�ÿ��ij��ʶ�һֱά����1000���������������ҵ������������һ���ؿ��������������в����ܽ�����ʱ��������⡣

���ԣ���������ֻ�����ҹ���ҵ������ǿʵ����Ȩ��֮�ơ���������׳�������ҵ���еľ����������ӯ��ˮƽ��������

�塢������ҵ���иĸ������

���ڹ�����ҵ���еĸĸ��˾�����ǹؼ����ڣ������ִ���˾�����ṹ�ͼ������Ƶĺ����Dz�Ȩ�ĸӦ��˵�й������Ѿ���ע�����в�Ȩ�ĸ����Ҫ�ԣ������߽�����һ���Ƕ���������еľ�Ӫ��Ч�����������������������֯��

��Ϊ������֯ͻ���˹�ģ���õĴ�ͳ˼�룬ʵ������������̵�Эͬ�����ϣ���ȴ������һ�廯�Ĺ������Ӷ���֤�����ڳ�Ա�������Ժ�����ԣ��ﵽ���ڵĺ����뾺������������������֯�����dz��ڽ�Լ�ɱ���һʱȨ��֮�ƣ���ּ�ڼ������е�������Դ������ͨ���������ҵ֮����Դ�Ĺ�����Ϊ�Ľ����м�ֵ����ÿ�������ṩ����Ļ��ᣬ��ͨ�����������е���֯ѧϰ���Ӹ����ϸı����о�Ӫ�����ü����ķ�ʽ���Ӷ����õ�ʵ�����еķ�Χ����ЧӦ�ͽṹЧӦ��