【摘要】本文实证分析了我国a股上市公司资本结构对企业研发投资决策的影响。结果显示:在总样本、高新技术企业、非国有企业样本中,研发强度与资本结构存在显著的u型关系,即当资产负债率低于某个阈值时,研发支出随资产负债率的增加而减少,反之,随资产负债率的增加而增加;而在非高新技术企业和国有企业样本中,研发强度与资本结构不存在显著相关关系。并根据实证分析结果,分别从国家政策和企业的角度提出相应的政策建议。

【关键词】研发强度;研发费用;资本结构;实证研究

一、引言

党的十六届五中全会将“转变 为更好地说明问题,本文还分别按照行业特征和所有制形式,将总样本分别分为高新技术企业样本和非高新技术企业样本(房汉廷,2006)、国有股企业样本和非国有股企业样本两对子样本进行对比分析。

(二)资本结构与研发支出关系的理论分析与假设的提出

根据代理成本理论,由于研发信息的不对称,委托人(债权人)担心代理人(企业)将资金投资于风险较大的项目上,通常会要求比较高的贴现率作为风险的补贴,或者要求企业泄漏更多信息或附加更多的限制性条款以降低风险。而研发活动具有收益不确定性、风险大和见效期长等特点,这势必增大高负债企业的违约风险,导致其r&d投入的动机较弱。同时,企业为了避免较高的资金成本,或者出于研发信息的保密性,也会选择相对较低的负债水平。可见,负债水平较低的企业,其研发动机会更强。

根据财务杠杆原理,举债可以降低企业资金的总成本,提高企业价值,并且当债务比例升高时,管理层股权集中度相对变大,可在项目中获得较大比例的收益。LOcalHosT较高的债务比例也会使企业更乐于投资风险性较大的项目(如r&d活动)。jensen和meckling(1976)提出了资产替代问题。他们认为,当公司的投资项目有高收益时,股东得到大部分收益,但当公司的投资项目失败时,股东只负有限责任,而债权人则承担了项目失败的大部分不利后果。因此,股东有投资于高风险甚至净现值为负的项目的动机。在我国,许多学者也实证证明我国上市公司存在严重的资产替代问题,如江伟(2004)、童盼和陆正飞(2005)、江伟、沈艺峰(2005)等。并且,根据信号传递理论,债务作为一种向外界传递的信号,经常被管理层所利用,一个高的债务比例显示了管理层对未来预期的信心,对于债务人来说,也乐意投资于这类公司。从这个角度来看,高负债公司的研发动机也可能更强。

我国上市公司(特别是国有上市公司)的负债主要来源于银行借款,公司的债务负担往往有政府在背后隐形担保,银行借款己成为上市公司实力的具体体现之一。上市公司负债率越高,说明其行政后盾越强,上市公司与政府(贷款银行的所有者)之间的纽带关系越紧,公司也就越不容易破产或退市,使得公司的管理者不会因高负债而承受巨大的经营压力。李枫,杨兴全(2008)研究表明,我国上市公司普遍存在严重的过度投资现象,债务融资及其构成特征整体上并未对公司的过度投资行为起到抑制作用。债务融资比例与银行借款在国有控股公司不但没起到抑制过度投资行为的作用,反而还恶化了公司的过度投资行为;债务融资比例与银行借款在非国有控股公司中起到了制约过度投资的作用。因此,对我国国有上市公司来说,高负债并非一定带来相应的高财务风险及破产风险,反而有可能促使公司进行高风险的研发投资。

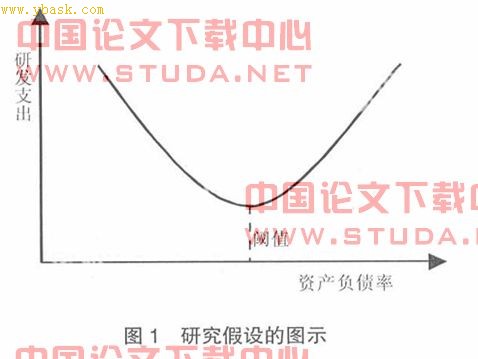

由此,提出假设h0:正常经营条件下,我国企业研发支出与资产负债率呈u型关系,即当资产负债率低于某个阈值时,研发支出随资产负债率的增加而减少,当资产负债率高于某个阈值时,研发支出随资产负债率的增加而增加,如图1所示:

(三)模型构建

本文参照sungcheon kang(2004)的模型,构建如下回归模型:

r&dii= α + β1debti-1 + β2debt2i-1 + β3sizei + β4cashi +β5owni+β6capitali + yeari + industry+εi

各变量的含义及计算公式见表1:

各变量选择说明如下:

1.因变量:企业的研发强度。研发强度的衡量指标主要有三种:研发支出/总资产、研发支出/收入(或主营业务收入)、研发支出/企业市场价值。但我国企业的市场价值难以计量,且收入一般是公司做预算决策的标准,因此,本文选用研发/主营业务收入这个指标来衡量。

2.自变量:资本结构。本文以上年资产负债率和上年资产负债率的平方作为资本结构的替代变量。由于当公司进行当期投资决策时,股东、债权人之间的利益分配一般由期初融资结构决定,因此,本文使用滞后一期的资产负债率进行回归分析。

3.控制变量:(1)规模。许多关于企业研发与规模的实证结果各说纷纭。一方面,大企业相对小企业而言有更具优势的创新资源;另一方面,小企业比大企业更具灵活性,也更有创新的动力。金玲娣、陈国宏(2001)就我国企业规模与r&d之间的关系进行研究后得到“r&d投入强度随企业规模先递增而后递减,企业r&d活动本身存在临界规模”的结论。王任飞(2005)验证了企业规模、盈利能力都与企业r&d 支出正相关。总之,企业的规模对研发支出有重要影响。(2)资本强度。由于资产专用性的影响,资本强度大的企业在进行创新实践时,会有更多的压力和更大的主动性,由

[1] [2] [3] [4] 下一页