| 浅论我国中小企业上市公司营运资本结构的实证分析 |

|

|

|

企业版的119家公司为研究样本,应用单因素方差分析法、主成分分析和多元回归分析方法,对中小企业上市公司营运资本结构的影响因素进行了实证分析,并根据实证分析结果对我国中小企业上市公司营运资本结构优化提出了一些建议。

论文关键词:中小企业上市公司;营运资本结构;实证分析

营运资本(workingcapita1)是财务管理中的一个重要概念。它是企业进行经营周转使用的日常性流动资金,涉及的范围很广,其触角可以延伸到企业生产经营的各个方面。它的投入和收回是在不断的循环过程中进行的。营运资本的周转是固定资产乃至企业整个资金周转的依托。没有营运资本的良好运转,企业的生存与企业的模型构建过程与电子类企业类似。纺织类企业的回归方程为:

y=1.348―0.58×xl+0.173×x2+0.123×x3 (3)

式中,x1为资本结构与抵押价值因子,为现金流量因子,x3为成长性因子。机械设备类企业的回归方程为:

y=1.811―0.671×x1+0.203×x2―0.166×x3―0.161×x4―0.123×x5(4)

式中,x1为资本结构与抵押价值,x2为总资产成长性因子,x3为存货管理效率因子,x4以为规模因子,x5为销售收入成长性。金属、非金属类企业的回归方程为:

y=1.275―0.355×xl+0.345×x2―0.143×x3 (5)

式中x1为资本结构与抵押价值因子,为盈利能力与现金流量因子,x3为管理效率与收入成长性因子。LoCaLhOST石化塑胶类企业的回归方程为:

y=1.494―0.475×xl+0.324×x2+0.222×x3―0.221×x4 (6)

式中,为资本结构因子,x2为成长性因子,为存货管理效率因子,为应收账款管理效率因子。信息技术类企业的回归方程为:

y=2.37―0.902×xl+0.88×x2 (7)

式中,x1为资本结构因子,x2为总资产成长性因子。医药生物制品类企业的回归方程为:

y=3.247―2.707×x1―1.198×x2+0.868×x3+0.764×x4―0.448×x5 (8)

式中,为资本结构与抵押价值因子x2为盈利能力因子,为存货管理效率因子,为销售收入成长性因子,为规模因子。

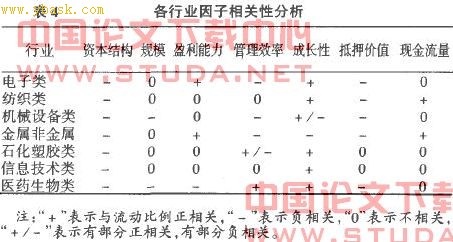

2.4各行业因子相关性分析从表4可以看出,①各行业营运资本结构的影响因素不尽相同。我国不同行业的中小企业的营运资本结构影响因素具有一些共同点,但也不尽相同,具体表现为不同行业的影响因素不同,影响的方向也不一定相同。因此,不同行业的营运资本结构政策应区别对待,确定各自的主要和次要因素。②多数行业的流动比例与企业的成长性呈正相关。企业的成长性越好,说明企业的发展速度较快,因而对流动资产的需求也较大,进而提高流动比例。从另一个角度说,迅速发展的企业可能会在资金方面遇到问题,保持较高的流动性是出于安全的考虑。③多数行业的流动比例与企业的抵押价值呈负相关。企业的抵押价值越高,说明流动资产中存货的比例越高,而存货往往被认为是流动性较强的流动资产,即企业的流动资产质量相对较高,而企业可以持有较低的流动资产,流动比例较低。④全部行业的流动比例与企业的资本结构呈负相关。企业的资本结构即资产负债率越低,即企业的资产中负债比例小。在企业资本结构与流动资本结构政策一致的前提下,企业的流动负债占流动资产的比例也小,因而流动比例较高。这体现了企业资本机构与营运资本结构政策的一致性。⑤多数行业的流动比例与企业的盈利能力相关性不大。从公司的利润来源看,资本性投资无疑是主要的来源,营运资本只不过为利润最终实现的条件或基础。营运资本组成部分中除了短期投资、带息应收票据等具有直接收益外,大多数组成部分并不具有直接的盈利能力。因而,企业的流动比例与盈利能力的相关性不大。当然,营运资本与盈利能力的相关性不大并不能说明它不重要,毕竟它是盈利能力实现的基础。

3结语

企业营运资本结构优化首先应立足于所处的行业,采用不同的营运资本运营政策。充分考虑各个相关因素,进行合理的营运资本结构组合和优化,既要满足企业的盈利目标,又要避免财务风险,力争实现企业价值的最大化。

|

|

上一个论文: 试析基于组织结构理论视角的企业文化研究评述

下一个论文: 基于制度理论的企业部门组织结构研究

|

|

|

|

看了《浅论我国中小企业上市公司营运资本结构的实证分析》的网友还看了:

[法律论文]试论我国涉食品安全犯罪中的定罪与量刑标准

[法律论文]试论我国保险纠纷业内调处机制的完善

[法律论文]简论我国环境犯罪的刑法规制及完善

[法律论文]浅谈我国经济犯罪死刑的废止

[法律论文]试析我国刑法中无限防卫权的研究

[法律论文]试论我国反垄断法对自然垄断行业的规制

[毕业论文]论我国经济结构性失衡与多层次产业转移对策

[毕业论文]浅论文化的力量

[法律论文]试析我国公民人身自由与安全权

[法律论文]试论我国一人公司的法律规制

|

|