| 货币供应量与房地产价格的关系研究 |

|

|

|

内容摘要:本文以金融在城市化进程中所起的关键作用为视角,提出货币供应量(m2)变动更可能是导致房地产价格变动的原因,并进行了实证检验。在此基础上,考察了货币政策调控房地产价格的效果。

关键词:m2 房地产价格 货币政策

我国m2与房地产价格关系问题研究的现实意义

进入新世纪以来,我国广义m2呈现快速增长态势,金融市场流动性呈现持续宽松状态。从2000年末到2005年末,我国m2年均增长率为25.1%,高于gdp增长率和通货膨胀率之和。金融相关率(m2/gdp)快速增加,从2000年为1.48上升到2005年为1.63,已经接近甚至超过发达国家水平。与此同时,自2000年以来,我国房地产价格持续攀升。例如全国房屋销售价格指数2000~2005年平均值分别为101.1、102.2、102.9、104.8、109.6、107.6,远远高于同期居民消费价格指数。这些经验事实是否意味着广义货币供应量m2和房地产价格之间存在相关性,如果存在,那么m2的快速增加是房地产价格快速上涨的原因吗,这一机制是什么?

2003年以来,为对冲外汇占款快速增加,抑制固定资产投资过热和房地产价格过快上涨,中国人民银行开始通过发行央行票据收回银行体系多余流动性,截至2005年末,累计发行央行票据数量超过5万亿元。2005年共发行央行票据2.8万亿元,累计回笼基础货币3.6万亿元,累计投放基础货币2.2万亿元,投放、回笼相抵,通过人民币公开市场操作净回笼基础货币1.4万亿元。locaLHOSt年末金融机构超额准备金率为4.17%,为历史同期最低点。这些公开市场操作有效吸纳了金融市场多余流动性。除此之外,中国人民银行还多次通过提高金融机构存款准备金率和存贷款利率等以控制市场流动性的增长。央行货币政策操作能对抑制房地产价格过快上涨产生了怎样的实质性效果?该怎样评价货币政策对房地产价格的影响?

王维安(2005)建立了引入内生货币供给的一般均衡模型,证明货币供给与房地产价格是互为因果的关系。李健飞(2005)使用1998~2004年年度数据实证分析了银行信贷对房地产价格的影响,结果发现:银行信贷不是目前房价上涨的根源,宏观经济拉动是房价和信贷增长的共同原因。李宏瑾(2005)以全国和各省、自治区、直辖市1999~2003年的面板数据进行实证分析,结果显示:我国房地产市场供给约束问题非常严重,尤其是考虑到居民收入增长因素后,房地产市场的供求矛盾十分突出;银行房地产开发贷款和个人住房贷款强有力地支撑了房地产市场的供求。但总的来说,对中国m2与房地产价格关系问题尚缺乏系统化、定量化的研究。

我国m2与房地产价格关系的机制分析

m2通过为市场提供充足的流动性影响房地产价格。m2的增加使得房地产商从银行获得贷款可能性增加,潜在购房者流动性约束下降,从而对房地产需求和新建筑的投资决策有相当大的影响,最终导致房地产价格变化。个人住房按揭贷款刺激了需求,拉升房地产价格;而房地产开发贷款刺激了供给,降低房地产价格。但由于房地产具有建设周期长,自然寿命和经济寿命长以及土地供给有限等特点,这决定了房地产短期供给是无弹性的,房地产价格的变动主要受需求变动的影响。因此,m2变动通过需求面对房地产价格的影响大于通过供给面对房地产价格的影响。

在我国,上述机制更加凸现。1998年住房制度改革以来,我国经济发展进程的一个突出特征是:住房货币化程度的不断深化、城市化进程的不断加快、旧城改造的不断推进。但由于目前居民收入水平还不高,这些需求只是潜在需求,而金融是把潜在需求转为有效需求的关键。m2的快速增加,住房需求者将更容易获得银行住房按揭贷款,从而将潜在需求转为有效需求。城市化进程还将在我国经济发展中维持很长一段时间。因此,在很长的一段时间里,m2更可能是房地产价格变动的原因,而不是相反。

(一)房地产信贷将居民住房潜在要求转变为有效需求

m2的快速增长为我国信贷市场提供了宽松的流动性环境,通过银行信贷,将居民对住房的潜在需求转变为有效需求,推动了房地产价格的上涨。当前我国银行体系持有巨额的超额存款。在利润最大化的目标驱使下和降低不良贷款的重压下,我国商业银行必须为这些超额存款寻找收益较高、风险较小的投资渠道,而房地产信贷正满足这一要求。因此,商业银行有很强的激励向房地产市场发放贷款。图1和图2显示2000年以来我国房地产信贷的发展情况。从图中可以看出:房地产贷款总额、房地产开发贷款余额、个人住房贷款余额呈快速增加态势,其所占银行全部贷款的比重不断攀升。个人住房贷款增速明显快于对房地产开发贷款增速,个人住房贷款在房地产贷款中的比重上升。可见,银行信贷不但扩大了房地产供给,更重要的是极大的刺激了房地产需求。

(二)股票市场低迷使m2快速流向房地产市场

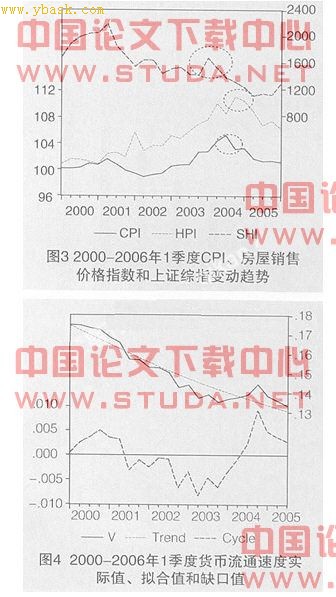

由于股票市场价格呈下跌趋势,产品市场通货紧缩,m2的快速增长更多的流向了房地产市场,从而进一步加剧了房地产价格的上涨。这可以通过考察货币流动速度,即名义gdp与m2的比值进一步说明。就长期而言,我国货币流动速度呈不断下降的趋势,这意味着m2与名义gdp的比值在不断上升。本文利用2000年第1季度至2005年第3季度数据拟合了货币流动速度的趋势线(图4)。通过比较实际值与拟合值可以发现,2001年第3季度至2004年第2季度货币流动速度与趋势线之间存在较大的负缺口,表明这一时期m2的增加大大超过了名义gdp的增长,金融市场流动性过剩。图3显示cpi、全国房屋销售价格指数和上证综指的变化趋势,可以看出,从2001年第 [1] [2] 下一页

|

|

上一个论文: 对当前国家商品储备体系的思考

下一个论文: 谈社保基金投资现状与新型投资方式拓展

|

|

|

|

看了《货币供应量与房地产价格的关系研究》的网友还看了:

[企业管理]面向旅游产品开发的旅行社供应商管理研究

[企业管理]非货币性交易会计处理的探讨

[经济论文]资本监管\风险承担与货币政策传导机制

[经济论文]通货膨胀条件下非货币性资产交换浅析

[免费范文]面向旅游产品开发的旅行社供应商管理研究

[经济论文]货币国际化与金融市场发展协调推进的风险分析―基

[企业管理]旅游供应链信息共享问题研究

[今日更新]供应届毕业生参考简历模板

[今日更新]凯恩斯与古典及新古典经济学的货币意识

[法律论文]作为一个学科的货币宪法学

|

|