【摘要】自1994年来,我国税收出现了两位数的增长,这种税收超越于企业,而非政府。政府通过税收获取经济资源的主要目标就是弥补市场的失灵,只有这样社会资源的配置才能达到最优。尤其是随着市场经济的不断完善,我国政府直接参与市场经济活动的力度不断减弱,政府支出增长最快的是政府行政事业费支出。最近十年来,随着市场化改革的推进,经济建设支出的增长减缓,比重下降,社会文教卫生支出比重基本未变,而行政管理费支出增长最快,所占比例大大提高,从原来的13%左右提高到19%。在这种情况下,把更多的经济资源若由政府来配置,显然是不合适的,也是不符合帕累托效率原则的。

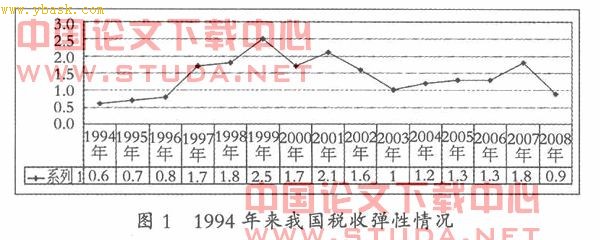

然而从税收弹性看,自1997年以来,我国税收弹性连续11年超过1,个别年份甚至达到2.5,也就是说我国经济增长的成果中,税收分得的比例是连续不断的增加(1994年来税收弹性情况见图1),并被投向于非经济活动。显然,无论是从征收,还是从使用方向来看,税收增长都是超常的。

2、税收痛苦指数角度判断

西方企业及其雇员提供投资和就业指导,用这一指数作为衡量政府税收政策是否有利于吸引资本和人才的最佳标准。其与我国税负有关的基本结论是税负痛苦及变化指数中国排名第二,绝对值为160。而到了2006年,我国税收痛苦指数仍为第二。2007年,我国继续是亚洲经济体中税务最重的国家,全球排名第三,税负痛苦指数是152。LOCalhost2008年由于企业所得税、增值税改革等原因,我国税收痛苦指数下降到全球第五。到了2009年,根据该杂志的评出,我国痛苦指数仍为世界第二。

诚然,税负痛苦指数是以各地区最高边际税率计算的,不能完全说明实际税负的高低。但我们始终无法否认这样一个事实,在经济增长超过10%的前提下,我国税收收入占gdp的比重即宏观税负是在不断上升,已经由1994年的10%左右达到18%以上(见表1),短短的15年税负上升了近1倍,税收增长之快可见一斑。

3、现行税制产生的背景角度判断

追溯一下现行税制的出生背景,便可发现,在1993年后期,中国政府亟待解决的矛盾主要有二个方面。一是严峻的通货膨胀。为应对当时高达20%以上的通胀率,要调动包括税制在内的几乎所有可能的手段。“抑热”便成了现行税制设计的一个重要着眼点。二是严峻的财政拮据。为扭转当时财政收入占gdp比重的持续下滑势头,要在税制设计中渗入增收的因子。“增收”也就成了现行税制设计的一个重要着眼点。这两个着眼点,与当时只有50%上下的税收实际征收率相遇,“宽打窄用”的理念也就作为一种自然选择,进入税制设计过程中。也就是说,我国的现行税制在出生之时,就预留了很大的拓展空间,从而也就为名义税负和实际税负水平之间的巨大反差埋下了伏笔。正是由于这一预留的拓展空间,随着国家税务总局金税工程等强化征管手段不断实施以及现代化征管工具的投入,实际征收率很快提高到70%以上,税收一如脱缰野马,出现超常增长也就成为必然。

4、与其他国家对比判断

从国际实证分析看,税收增长与经济增长的良性循环条件可以表现为税收弹性大于1。已有研究资料表明,90年代末,美、日、英三国税收增长速度均快于其经济增长速度,表现为税收弹性大于1。结合三国经济发展情况可得出:在不考虑大的经济波动或其他冲击情况下,就一国政府而言,税收弹性系数大于1,对于保持稳定经济意义重大。然而,世界上还没有那一个经济大国像我国一样出现连续10年的税收超经济增长,部分年份甚至超出1倍以上。尤其需要强调的是,我国目前尚处于发展中国家阶段,政府在公共领域内的职能比发达国家要弱的多。也就是说,我们目前最主要的仍然是发展经济,政府并不能提供与西方发达国家相似的公共职能。那么,税收使得政府不断快速提高占有经济资源的份额,必然影响经济发展,是否超常增长不言自明。

三、税收超常增长的影响因素

具体从各影响因素看,我国税收增长基本可以排除政策和通胀因素。这是因为从我国实际来看,通货膨胀率对税收增长的原因不是主要的。如从1998―2003年税收超经济增长较多的几年看,各种价格指标上升缓慢,甚至出现负增长,其居民消费价格指数年均增长为0.3%,商品零售价格指数年均增长为-1.2%,工业品出厂价格指数年均增长-0.7%,固定资产投资价格指数年均增长为0.7%,经济总体为通货紧缩的影响。此外,从1994―2007年,我国基本没有发生大的税制改革,税收制度因素也不会成为主要因素。于是,征管、经济等因素的作用就凸显出来。