[摘 要] 本文采用事件研究法,对2007年沪、深两市的194起并购事件进行了实证研究,并对不同并购主体、类型和行业进行了分析。研究结果表明:并购事件的发生总的来说提高了公司绩效,其中国有上市公司并购的绩效显著高于非国有上市公司并购绩效;目标公司的股东在并购事件中获得了比收购公司更高的并购绩效;上市公司并购获得的正的并购绩效,绝大多数来自非竞争性行业发生的并购事件;外资并购则普遍获得了较低的绩效。

[关键词] 上市公司;并购绩效;国有企业;改革;实证比较

一、研究背景

“并购事件的绩效问题研究”是并购研究中的首要课题。过去的30多年里,国内外学术界做了大量关于并购绩效方面的研究,但是,至今尚未形成一致看法。

以往我国学者研究并购绩效的样本大都取自1998-2005年我国资本市场中发生的公司并购事件,而未能准确地反映当今我国上市公司并购活动的实践。

笔者认为对上市公司并购重组的实证分析,应建立在2007年以后的并购重组实践基础上。而本文正是选取了2007年证券市场上代表性的并购样本进行实证检验,考察新时期我国上市公司并购绩效的变化情况,特别是将国有上市公司和非国有上市公司的并购事件加以区别,并进行对比研究,期望得到一些创新性的结论。

二、研究概念界定与方法设计

1.国有上市公司与非国有上市公司并购的概念界定。在本文中,由于资料的可获得性、权威性以及企业的代表性,沪深两市a股市场的上市公司被选为研究对象的总体,笔者以上市公司的股本结构作为划分国有企业与非国有企业的依据。lOcALHoSt根据深圳国泰安csmar数据库和巨潮资讯网(http//www.cninfo.com.cn)提供的上市公司股本结构、十大股东等数据,对国有企业并购与非国有企业并购做出如下界定:

(1)在并购涉及上市公司流通总股本中,国有及国有法人股占总股本51%以上。

(2)并购涉及上市公司第一大股东需为国有控股公司。

满足以上条件的公司,我们视其并购行为为国有上市公司并购;反之,则为非国有上市公司并购。

2.统计方法与工具介绍。本文采用事件研究法,将并购事件首次公告日定义为第0日,整个事件期为(-40,40),即从公告日前40天到公告日后40天,共81天。清洁期为(-241,-41),即从公告日前241天到公告日前41天,共200天。另外,在分析过程中我们将事件期进一步细划为两类:第一类包括:(-40,-31)、(-30,-21)、(-20,-11)、(-10,-1)、(1,10)、(11,20)、(21,30)、(31,40)共8个事件阶段。其中前4个为事件前阶段,后4个为事件后阶段。第二类包括:(-40,40)、(-30,30)、(-20,20)、(-10,10)、(-1,1)共5个事件阶段。我们研究并购公告前后一段时期内收购公司和目标公司的股东能否获得异常收益,并计算累计异常收益率(car)的大小,通过比较car大小来判断并购绩效高低。

依据上述方法,使用microsoft excel2003和spss13.0软件对上市公司并购事件的市场反应进行了实证研究。

三、数据来源与样本选取

1.上市公司数据来源。我们所选用的上市公司数据主要来源于深圳市国泰安信息技术有限公司开发的csmar系列研究数据库上运行的市场交易数据库、财务年报数据库、年中季报公告日期数据库、红利分配数据库、配股增发数据库、兼并收购数据库和股权分置改革数据库,以及巨潮资讯网(http//www.cninfo.com.cn)等多家证券专业网站公布的上市公司基本信息整理而成。

2.股价数据来源。本文事件研究中所采用的股价数据包括:沪深两市目标公司每日收盘价,上证a股指数每日收盘价以及深成a股指数每日收盘价。全部数据来自大智慧软件公司出版的大智慧软件,以及从大智慧软件公司网页上下载的股价数据。

3.数据筛选标准。在选取目标公司样本时,采用以下标准:

(1) 所定义的并购事件为上市公司在各大证券类报纸公告的各类并购事件,并购规模必须达到目标公司10%以上。

(2)将上市公司首次宣布股权变更的公告日定义为第0日,所选择的目标公司在公告日前必须有241个连续的股票交易日数据、公告日后有40个连续的交易日数据,加公告日数据,共282个收盘价数据。

(3) 在上市公司宣布股权变更前后40个交易日内,没有其他重大事件(如公布年报、配股、分红、送股)发生。所有公司必须在股权变更前40个交易日完成股权分置改革,仍未实施股权分置改革的公司予以剔除。

(4)同一公司连续发生并购活动的,时间间隔必须大于40个连续交易日。

符合上述标准的样本予以保留,否则予以剔除。

4. 样本数据结果。根据所列标准,我们得到194个样本数据,并根据收购公司与目标公司作简要细分。其中,收购公司样本104个,目标公司样本90个,收购公司略多于目标公司。

四、实证结论与比较分析

1.国有上市公司并购绩效的实证结果与统计结论

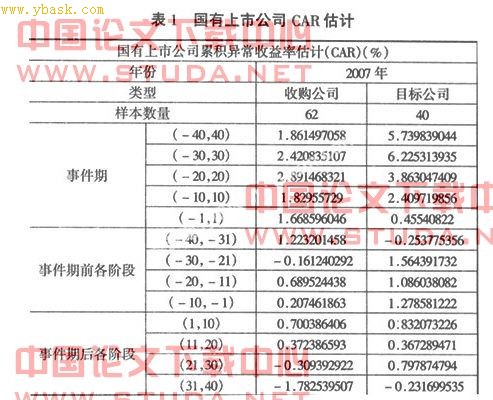

表1是根据事件研究法计算得到的国有上市公司累积异常收益率的估计值。

从表1中可以看出,国有上市公司并购在2007年的各种长度事件期中都获得了显著为正的累积异常收益率(car)。而且,car基本是随着事件期的延长而相应的增加。由此可以初步推断,并购事件使公司股价获得了异常增长,股东从并购事件中显著获益。

从收购公司和目标公司分类来看,目

[1] [2] [3] 下一页