当今的国际货币体系仍然属于美元本位制。一方面,美元通过经常项目失衡向世界输出大量美元,这造成了国际货币体系外围国家的流动性过剩。另一方面,美元通过外围国家对美国企业债券等。

表1是外国投资者持有美国债券的资产构成,我们按地区归属依次说明。首先是来自亚洲地区的日本和中国,他们是持有美国证券最大的两个外国投资者,在持有证券的构成上,主要以国债和长期债券为主,分别占到了各自投资比重的65.3%(日本)和91.4%(中国),在其他资产上投资则相对较少。其次是来自欧洲地区的国家如英国、卢森堡以及加拿大(我们将开曼群岛也归为此类),这些国家对美元股权资产以及企业债券的持有比例明显大于亚洲地区,其持有比例大都在70―90%不等。最后,来自中东地区的石油出口国的投资组合则介于以上两个地区之间。

bracke等人将大量美元资产回流美国这一现象称为金融失衡,它和贸易失衡一起构成全球经济失衡的全貌。从20世纪90年代开始,外国投资者对美国资产购买迅速增加,1990年外国投资者在美国的资产共计2.4万亿美元,而到2007年已经增加到20万亿美元之多。同时,从20世纪80年代后期开始,美国的国外资产净额由正转负,这意味着美国由债权国转变为债务国。从2000年开始,流入美国的资金净额首次突破1万亿美元,到2007年流入美国市场的外国净资金规模近2.5万亿美元(图2)。

caballero等认为金融状况失衡的原因是由于全球金融资产供给短缺造成的。loCALHOsT新兴市场经济体由于国内金融市场发展滞后,所以资金无法在国内寻找相应的投资渠道,这就表现为这些经济体的高额储蓄,并造成资本的大规模外流。美国、欧洲和日本都存在着发达的金融市场,但是由于欧洲和日本的增长前景相比于美国逊色,使得它们的金融资产相比于美国并没有那么强的吸引力。因此金融资本源源不断地流入到美国。

贸易失衡与金融失衡相互影响,他们共同组成了整个国际货币体系的美元流通循环。首先,美国通过贸易失衡向世界提供了大量美元,这造成货币体系外围国家的外汇储备增加和货币供给的扩张,直接催生了这些国家的经济泡沫,并引致危机发生。其次,通过金融失衡,大量美元最终要回流到美国,因此,美元扩张的最终结果必然要造成美元国内的流动性过剩,这同样会刺激出美国的经济泡沫。因此,以下两个部分我们就分别从外围国家和中心国家视角来探讨美元流动循环所造成的几个危机。

三、国际货币体系与金融危机――外围国家视角

新兴市场经济体通过持续的贸易盈余(以及资本盈余),积累了规模巨大的外汇储备,面临着越来越大的流动性压力。以东亚为例,大部分经济体虽然在金融危机后施行了相对灵活的汇率制度,但是在实际上又大都回到了钉住美元制。为维持本币汇率稳定,在外汇储备增加的情况下,中央银行不得不投出本币进行干预。尽管东亚各央行通过各种手段进行了一定的冲销,但成本越来越大,且越来越缺乏效力。因此,在外汇储备激增的情况下,外汇占款的增多必然带来货币供给的增加,当货币供给超过实体经济的需求数量时,泡沫将不可避免地产生。

(一)日本的经济泡沫

从20世纪80年代开始,日本出现持续的贸易盈余,1986年达到了整个80年代的顶峰。也正是在这一时期,日本的外汇储备开始激增,从1985年到1989年,日本的外汇储备增加了2.6倍。而当这些外汇储备无法被中央银行冲销干净的情况下,它们就会进入银行体系,从而象高能货币一样进行无限的信用创造。从1980年到1990年,日本的国内广义货币供给和国内信贷分别增加了125%和127%,国内信贷占gdp的比例从1981年的200%上升到1989年的265%。货币增长刺激了日本房地产价格和股票价格的暴涨。从1985年到1989年底,日本股票价格大约上涨了3倍,而不动产价格和土地价格上涨更为厉害,在1990年初,按当时的价格,用东京可以买下整个美国,而用日本皇宫一带的土地则可以买下整个加拿大。为了阻止泡沫的进一步膨胀,日本央行在1988年5月开始提高利率,到1990年6月份,货币市场利率重新攀升到8%的水平,泡沫迅速破裂,从而将日本带入到“失去的十年”(lost decade)。

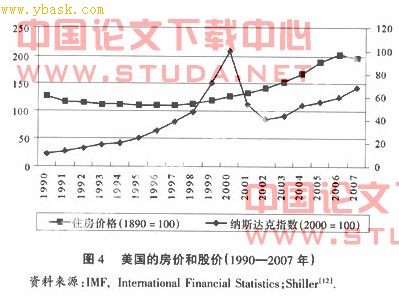

(二)中国股市与房地产市场繁荣

进入21世纪,随着亚洲金融危机影响归于平静,中国的对外贸易开始迅速发展,突出的表现就是经常项目顺差和外汇储备的迅速增长。从2000年到2007年,中国的经常项目顺差从205亿美元扩大到3718亿美元,而外汇储备则从不到1700亿美元增加到1.53万亿美元,8年间增长了800%多。

由于直到2005年7月之前,人民币一直实行的是钉住美元的固定汇率制度,因此随着外汇储备的增加,中国人民银行必须不断投放基础货币,以维护人民币汇率的稳定。虽然央行进行了频繁的冲销干预,我国的外汇占款仍然增长迅速。2000年,我国金融机构外汇占款大约为1.43万亿元人民币,而2007年增长到12.8万亿元,也增长了近800%。

同时,国内的货币供应也在迅速增长。尽管这段时期我国一直实行稳健的货币政策(2002年初开始加息一直到2008年),从2002年开始,我国的货币供给(m2)增速一直在15%以上,从2000年到2007年,我国的货币供应增长了200%,而国内信贷也增长了186%。

然而,在货币供给不断增加的情况下,我国并没有出现比较严重的通货膨胀形势,

[1] [2] [3] 下一页