摘要 合并报表的范围确定是合并会计报表制度的重要组成部分,它既能保证合并报表的完整性、准确性,也能有效防止合并主体通过选择合并对象来扭曲会计信息,防止母公司通过任意变更合并范围来操纵利润,从而能提高合并会计报表的可靠性和相关性,为企业集团的利益相关者、为投资者提供高质量的信息。文章针对合并报表范围存在的不足,提出了应从合并比例等具体上进行重新认定,旨在提高实务操作水平。

关键词 合并报表;范围;重新认定

《企业会计准则第33号―――合并财务报表》准则第六条中规定:“合并财务报表的合并范围应当以控制为基础加以确定。”《合并财务报表》准则对合并范围的确定体现了“实质重于形式”原则,即凡是母公司控制的子公司和实质上能够实施控制的被投资单位(不是子公司)以及特殊目的主体都需要纳入母公司合并财务报表的合并范围。此外,《合并财务报表》准则第十条中规定:“母公司应当将其全部子公司纳入合并财务报表的合并范围。”即只要是由母公司控制的子公司,不论子公司的规模大小、子公司向母公司转移资金能力是否受到严格限制,也不论子公司的业务性质与母公司或企业集团内其他子公司是否有显著差别,都应当纳入合并财务报表的合并范围。

合并报表的范围确定是合并会计报表制度的重要组成部分,合并范围的合理确定,既能保证合并报表的完整性、准确性,也能有效防止合并主体通过选择合并对象来操纵利润、扭曲会计信息。新准则下合并报表对合并范围做了很大改进,进一步与国际会计准则靠拢。但当前我国市场经济运行环节还存在大量政府干预行为,合并报表的合并范围认定,在一定程度上不能适应我国经济发展水平实际的需要。lOcAlhOSt为稳健地推进会计准则的进一步完善,合并报表的合并范围应从以下几个方面重新认定:

一、规范合并范围的表述

国际上对合并范围的规定,大多以拥有多数(通常超过50%)有表决权的权益性资本或者实质上拥有控制权作为纳入合并范围的条件,但在具体实务中各国规定的基本条件仍然存在着差异。

《企业会计准则第33号――合并财务报表》第七条规定:“母公司直接或通过子公司间接拥有被投资单位半数以上的表决权,表明母公司能够控制被投资单位,应当将该被投资单位认定为子公司,纳入合并财务报表的合并范围。但是。有证据表明母公司不能控制被投资单位的除外。”新准则明确规定母公司应该合并其所有的子公司,除非存在例外情况,如按照破产程序已宣告被清理整顿的子公司;已宣告破产的子公司;非持续经营的所有者权益为负数的子公司;母公司不再控制的子公司;联合控制主体以及其他非持续经营的母公司不能控制的被投资单位。但是,由于我国母子公司尤其是国有企业集团的体制发展并不规范,情况错综复杂,在实务操作中有些规定就显得较为模糊,如有证据表明母公司不能控制被投资单位的除外,实务中往往存在难以正确反映,是否纳入范围无据可依,如非持续经营的所有者权益为负数的子公司,这里的权益到底是按公允价值确认还是按账面价值确认存在较大争议,在实务操作界定上存在难题,存在较大的操作空间。合并范围表述的模糊性既造成了实务操作的难度,也给合并主体留下了富有想象力的空间,亟待明确。

二、明确合并范围比例的类型

新会计准则规定,母公司直接或通过子公司间接拥有被投资单位半数以下的表决权,表明母公司能够控制被投资单位,应当将该被投资单位认定为子公司,纳入合并财务报表的合并范围。强调合并财务报表的合并范围应当以控制为基础加以确定,与国际会计准则保持一致。确定个别子公司是否应纳入合并范围,应以“控制”作为判断标准。同时,这条规定也弥补了原规定中对虽然拥有过半数权益性资本但并不实质控制的情况的缺失。但是,对间接控制有不同的表述,会产生不同的结果:

1、多层控股。例1:假设甲、乙、丙分别为三个公司,它们之间的持股关系如下图:

70%60%

甲→乙→丙

甲对丙是否形成控制,丙是否应纳入甲的合并报表,就存在着两种不同的观点:第一种观点,丙不应当列入甲公司的合并范围,原因为:70%x60%=42%,这种观点认为丙只是甲的联营公司,不应纳人合并范围,即乘法原则。第2种观点认为甲控制乙70%,乙控制丙60%,认为乙是甲的子公司,甲公司控制了乙公司的财务和经营政策,丙公司又是乙公司的子公司,甲公司可以通过对乙公司的控制,从而控制丙公司,所以丙也是甲的子公司,就应纳入甲公司的合并范围,即加法原则。

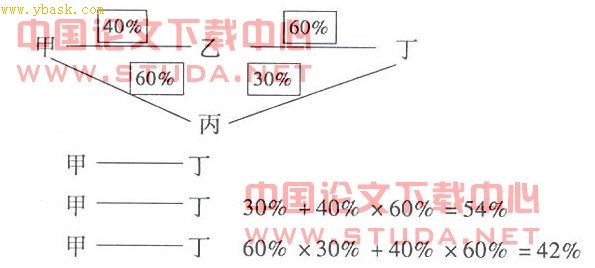

2、交叉控股。例2:假设甲、乙、丙、丁四个公司,它们之间的持股关系如下图:

a控制b40%,b控制d60%,a控制c60%,c控制d30%,如图所示:

在第1种观点下,甲不能控制乙,当然也不能通过乙来控制丁,丁不应纳入甲的合并报表;在第2种观点下,将两个间接控制加起来,超过了数量标准50%,所以丁应该纳入甲公司的合并会计报表;第3种观点采用乘法原则,丁不应该纳入合并报表。到底哪一种观点对呢?政策中没有统一的规定,理论界也存在不同的探讨,所以这在实务中给某些公司留下了选择的余地,操纵的空间。

从以上的多层控股、交叉控股中可以清楚反映,对投资的间接控制的不同理解,会产生不同的结果。在实务中企业股权结构复杂多样,有单一控股、直接控股、间接控股、交叉控股等多种形式。有时企业会出于资本运作的需要或因挽救关联企业的政府行为,会出现被投资企业兼并投资企业的情况,编制合并会计报表会根据需要而不断调整。虽然很多学者、专家对这些方面提出很多宝贵的意见和建议,但这些不具有权威性。为了规范间接控制的表述,建议财政部应授权准则委员会对这些问题作权威解释,

[1] [2] [3] 下一页