| 西方股利政策研究评述 |

|

|

|

摘要:介绍了西方较有代表性股利政策及模型,并作简要的评述;指出鉴于中国独特的资本市场环境,中国证券市场处于不成熟阶段,独特的股权分置现象,赋予股利政策丰富的内涵,如何借鉴国外的研究成果,结合中国现实的股权结构来研究中国的股利分配问题成为我们的重点。

关键词:西方股利政策;股权结构;政策研究

一、研究综述

股利政策是公司为实现一定的目标,在平衡企业内外部相关利益的基础上,对于净利润如何进行分配而采取的基本态度和方针政策。black(1976)将股利政策问题视为“股利之谜”,bresley和myers(1991)将公司股利政策列为公司财务的十大难题之一。

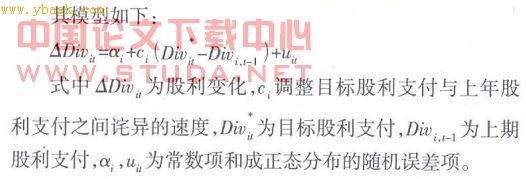

1956年john lintner提出了股利分配的理论模型,揭开了股利研究序幕,其理论归纳为 “四点事实”。

(1)公司具有长期的目标股利支付率,成熟型公司的股利支付率高于成长型的。(2)特定时期内,管理层更关心股利变化而非其本身的绝对水平。(3)股利的变化与公司长期可持续增长的盈利水平相关,公司经理倾向于烫平股利,暂时的盈利变化不太影响股利水平。(4)公司经理不愿意做出有可能推翻现有股利政策的举措,特别是股利增加。

bake,kent,farrell,edelman(1955)和bake和kent,powell,gary(2000)分别对1983年和1997年纽约证交所上市公司股利支付进行研究并指出:过去股利的种类、股利政策的连续性及当前和预期的盈利能力是公司支付股利的决定因素。LocALHostbaker,veit,powell(2001)证实lintner的理论。

1.传统股利政策理论

(1) “一鸟在手”理论(bind in hand,gordon,1959)。该理论认为,股票价格波动较大;投资者一般是风险厌恶型的,偏好股利而非资本利得。当公司提高股利支付率时,会降低投资者的风险,从而降低投资者的必要报酬率,股价上升;反之股价下跌。股利政策与企业的价值密切相关,股利支付越高,公司价值越大;反之则反。代表人物有(williams,1938),(walter,1956)和(gordon,1959)等。1962年gordon的股票价值模型将理论发展至巅峰。

(2)mm股利无关论。miller和modigliani 1961年在《股利政策、增长和股票股价》一文提出该理论。在完全资本市场、理性行为、充分肯定等严格假设条件下,股利政策不会对企业的价值或股票价格产生任何影响。

mm理论成功地运用数学模型,揭示了股利政策与股票价值之间的关系,开创了股利政策研究的新篇章,是现代股利政策研究的主要背景和线索。但其前提条件和结论脱离现实,股利政策无所谓优次,与企业价值无关,仅是一种融资策略。那么现实中,企业为什么支付股利?股东为什么重视股利政策?

(3)狭义税差理论。elton和cruber(1970)放宽“mm理论”中税收和交易费用假设,提出了税收差异理论, farrar和selwyn(1967)比较不同股东税后现金股利所得和税后资本所得,认为税后资本利得必大于税后股利所得;因此,股东偏好资本利得,不支付股利可以增加股东财富。brennan将farrar和selwyn用股票价值评估模型得到相似结论:股利额较高的股票比股利额较低的股票有更高的税前收益,公司最好的股利政策是根本不发放股利。该理论强调投资者因避税而偏好股票股利,但对于普遍发放现金股利的西方,这显然缺乏说服力。

(4)广义的税收效应理论(追随者效应)。该理论从股东的边际所得税率出发,认为每个投资者的税收等级不同,由此他们对股利政策有不同态度;据此,公司会相应调整其股利政策使股利政策符合股东的愿望。达到均衡时,高股利支付率的股票将吸引一类追随者(低边际税率等级投资者);低股利支付率的股票将吸引另一类追随者,因此叫做“追随者效应”。1961年miller和modigliani提出了追随者效应。black和scholes(1974)两位学者将投资者归纳为三种类型的追随者群体,即股利偏好型、股利厌恶型、股利中性型。追随者效应的实证研究文献非常丰富。通常使用的实证研究方法主要有:

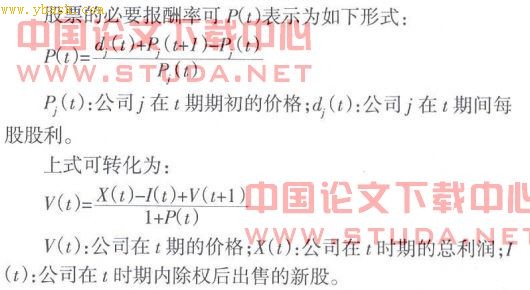

(5)除息日股价行为测试法(ex-dividendd tcst)。elton和gruber(1970)认为股东在企业除权除息前面临两种选择,或者在除权除息日售出股票,而丧失获得股利的权利;或者持有至除权除息日后以获取股利,但股票价格也因除权除息而调低。如果不存在套利行为,则不管作何种选择,所得到的收益应该相等。

(6)capm法。该法运用capm模型来研究股利收益率与股票收益率的关系。在标准capm模型基础上增加――股利变量,以反映股利变化对股票收益率的影响;然后进行横截面回归,通过分析股利变量的系数来判断股利与税收的关系。增加股利变量后,修正的capmm模型变为:

还有学者从税法修改角度进行研究,但税法修改是否导致股利政策的改变并未得出一致的结论。

2.现代股利政策理论

现代的股利政策理论围绕股利政策如何影响公司价值展开,主要包 [1] [2] 下一页

|

|

上一个论文: 上市公司股份回购与债权人利益保护

下一个论文: 中国房地产评估与银行金融风险防范研究

|

|

|

|

看了《西方股利政策研究评述》的网友还看了:

[法律论文]试论中西方比较视域下附条件不起诉考验期之细探

[经济论文]西方公司社会责任信息披露研究及启示

[经济论文]简析西方经济学素质教学改革

[今日更新]浅谈中西方文化习俗的差异

[今日更新]大学英语词汇教学中西方文化导入的途径

[今日更新]青年毛泽东的中西方文化观刍议

[今日更新]信息技术与西方文化课程整合的实践研究

[经济论文]西方经济学课程实践教学模式的探析

[今日更新]西方文化专题学习网站的教学应用

[今日更新]从电影看中西方文化影响力的差异

|

|